Deutsche Bahn AG: Menschen bewegen – Welten verbinden

Deutsche Bahn AG: Menschen bewegen – Welten verbinden

Deutsche Bahn AG: Menschen bewegen – Welten verbinden

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

dem Rhein einsetzt, kann so seine Investition<br />

tätigen. Für Eisenbahnen<br />

aber reichten Darlehen von Freunden<br />

und Familienangehörigen bei<br />

weitem nicht aus.<br />

Unternehmerisches Wagnis<br />

Die Aktiengesellschaft hatte im Fall<br />

des Eisenbahnbaus nicht nur den<br />

Vorteil, dass das Risiko auf mehrere<br />

Schultern verteilt wurde, sondern sie<br />

war auch „Gesellschaft“. Dies in einem<br />

durchaus bürgerlichen, jedoch<br />

aus der Zeit des Vormärz heraus zu<br />

verstehenden Sinn. Von den insgesamt<br />

207 zeichnenden Aktionären<br />

der Nürnberg-Fürther-Eisenbahngesellschaft<br />

stammte der überwiegende<br />

Teil aus dem fränkischen Raum. Es<br />

investierten vor allem die wohlhabenden<br />

Kaufl eute aus der Region. Allein<br />

der Nürnberger Marktvorsteher<br />

Georg Zacharias Plattner erwarb<br />

Aktien im Wert von 11.000 Gulden.<br />

Aber auch Kleinaktionäre, mehrheitlich<br />

Gewerbetreibende, beteiligten<br />

sich an dem Vorhaben, indem sie 100<br />

Gulden aufbrachten, um eine Aktie<br />

zu erwerben. Die Aussicht auf eine<br />

gute Rendite spielte bei der Entscheidung,<br />

Teilhaber einer Aktiengesellschaft<br />

zu werden, ebenso eine Rolle<br />

wie die prinzipielle Bereitschaft, sich<br />

für ein lokales Projekt zu engagieren.<br />

Das liberale Credo der Zeit, dass sich<br />

private Interessen und öff entlicher<br />

Nutzen gut miteinander <strong>verbinden</strong><br />

ließen, schien sich gerade in der<br />

Finanzierung des Eisenbahnbaus zu<br />

beweisen. Man erwartete keine großen<br />

Gewinne, aber zumindest angemessene.<br />

Das eingesetzte Geld sollte<br />

so viel bringen, wie es die Zeichnung<br />

einer Staatsanleihe gebracht hätte.<br />

Unternehmerisches Wagnis, kaufmännisches<br />

Kalkül und die Überzeugung,<br />

den Wohlstand einer Region<br />

auf Dauer zu sichern, veranlassen die<br />

Bürger nicht nur in Nürnberg sondern<br />

auch in Leipzig, Dresden,<br />

Berlin sowie in Düsseldorf, Elberfeld,<br />

Magdeburg, Köln, München, Augsburg<br />

und Frankfurt am Main zur<br />

Gründung von Eisenbahnaktien-<br />

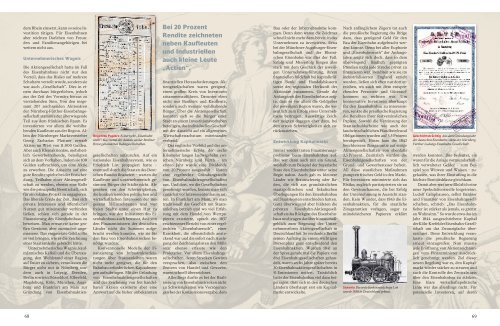

Begehrte Papiere Es herrscht „Eisenbahnwuth“.<br />

Kurszettel der damals an der Berliner<br />

Börse gehandelten <strong>Bahn</strong>gesellschaften.<br />

gesellschaften aufzurufen. Auf ein<br />

nationales Eisenbahnsystem, wie es<br />

Friedrich List propagiert hatte –<br />

eventuell durch die Staaten des <strong>Deutsche</strong>n<br />

Bundes fi nanziert – warten die<br />

Kaufl eute und unternehmerisch gesinnten<br />

Bürger der Städte nicht. Abgesehen<br />

von den Schwierigkeiten,<br />

die konkurrierenden politischen und<br />

wirtschaftlichen Interessen der insgesamt<br />

33 Einzelstaaten und vier<br />

freien Städte unter einen Hut zu<br />

bringen, war den Initiatoren des Eisenbahnbaus<br />

auch bewusst, dass von<br />

den Finanzministern der deutschen<br />

Länder nicht die Summen aufgebracht<br />

werden konnten, wie sie für<br />

den Bau von Eisenbahnstrecken benötigt<br />

wurden.<br />

Konventionelle Modelle der Finanzierung<br />

von Infrastrukturleistungen<br />

über Staatsanleihen waren<br />

nicht mehr geeignet, die für den<br />

<strong>Bahn</strong>bau erforderlichen Kapitalmengen<br />

aufzubringen. Mit der Gründung<br />

von Eisenbahnaktiengesellschaften<br />

und der Zeichnung von frei handelbaren<br />

Aktien existierte aber eine<br />

Antwort auf die bisher unbekannten<br />

Bei 20 Prozent<br />

Rendite zeichneten<br />

neben Kaufleuten<br />

und Industriellen<br />

auch kleine Leute<br />

„Actien“.<br />

fi nanziellen Herausforderungen. Aktiengesellschaften<br />

waren geeignet,<br />

einen großen Kreis von Investoren<br />

zusammenzuführen. Darunter eben<br />

nicht nur Bankiers und Kaufl eute,<br />

sondern auch weniger wohlhabende<br />

Bürger. Über die Aktiengesellschaft<br />

konnten sich so die Bürger einer<br />

Stadt an einem Investitionsvorhaben<br />

beteiligen, das individuelles Geschäft<br />

mit der Aussicht auf ein allgemeines<br />

Wirtschaftswachstum miteinander<br />

verband.<br />

Das englische Vorbild und der unternehmerische<br />

Erfolg der sechs<br />

Kilometer langen Ludwigsbahn zwischen<br />

Nürnberg und Fürth – im<br />

ersten Jahr wurde eine Dividende<br />

von 20 Prozent ausgezahlt – lösten<br />

eine regelrechte Gründungswelle<br />

von Eisenbahnaktiengesellschaften<br />

aus. Und dort, wo die Gesellschaften<br />

genehmigt wurden, konnte man sich<br />

zunächst vor Interessenten kaum retten.<br />

In Frankfurt am Main, wo man<br />

traditionell das Geschäft mit Staatsanleihen<br />

betrieb und wo viel Erfahrung<br />

mit dem Handel von Wertpapieren<br />

existierte, sprach ein 1837<br />

erschienener Bericht von einer regelrechten<br />

„Eisenbahnwuth“, einer<br />

Krankheit, die off ensichtlich ansteckend<br />

war und die sofort nach Auslegung<br />

der Zeichnungslisten den Millionär<br />

ebenso erfasste wie den<br />

Proletarier. Vor allem Eisenbahngesellschaften,<br />

deren Strecken Gewinn<br />

versprachen, also zwischen den<br />

Zentren von Handel und Gewerbe,<br />

waren schnell überzeichnet.<br />

Allerdings durfte es bei der Realisierung<br />

von Eisenbahnstrecken nicht<br />

zu Schwierigkeiten wie Verzögerungen<br />

bei der Konzessionsvergabe, dem<br />

Bau oder der Inbetriebnahme kommen.<br />

Denn dann waren die Zeichner<br />

schnell nicht mehr dazu bereit, in das<br />

Unternehmen zu investieren. Etwa<br />

bei der Münchner-Augsburger-Eisen-<br />

bahngesellschaft und der Rheinischen<br />

Eisenbahn war dies der Fall.<br />

Erfolg und Misserfolg hingen also<br />

stark mit dem Geschick der jeweiligen<br />

Unternehmensführung, ihrem<br />

fi nanziellen Rückhalt bei kapitalkräftigen<br />

Bank- und Handelshäusern<br />

sowie der regionalen Herkunft der<br />

Aktionäre zusammen. Gerade die<br />

Anfangszeit des Eisenbahnbaus zeigte,<br />

dass es vor allem die Geldgeber<br />

der jeweiligen Region waren, die wesentlich<br />

zum Erfolg eines Unternehmens<br />

beitrugen. Auswärtige Zeichner<br />

neigten dagegen eher dazu, bei<br />

den ersten Schwierigkeiten sich zurückzuziehen.<br />

Entwicklung Kapitalmarkt<br />

Immer wieder traten Finanzierungsprobleme<br />

beim Eisenbahnbau auf.<br />

Das war dann auch mit ein Grund,<br />

weshalb zum Beispiel der bayerische<br />

Staat den Eisenbahnbau unter seine<br />

Regie nahm. Auch gab es kleinere<br />

Länder wie Braunschweig oder Baden,<br />

die sich aus grundsätzlichen<br />

staatspolitischen und fi skalischen<br />

Überlegungen für den Eisenbahnbau<br />

auf Staatskosten entschieden hatten.<br />

Ganz überwiegend aber bildeten die<br />

privaten Eisenbahn-Aktiengesellschaften<br />

das Rückgrat des Eisenbahnbaus<br />

und trugen darüber hinaus maßgeblich<br />

zum Siegeszug der Unternehmensform<br />

Aktiengesellschaft in<br />

Deutschland bei. So verdankte Berlin<br />

seinen Aufstieg zu einem wichtigen<br />

Börsenplatz ganz entscheidend den<br />

Eisenbahnaktien. Wurden 1841 an<br />

der Spree gerade mal die Papiere von<br />

drei Eisenbahngesellschaften gehandelt,<br />

waren sechs Jahre später bereits<br />

30 Eisenbahnaktiengesellschaften in<br />

51 Emissionen notiert. Tatsächlich<br />

hatte der Eisenbahnbau viel dazu beigetragen,<br />

dass sich in den deutschen<br />

Ländern überhaupt erst ein Kapitalmarkt<br />

entwickelte.<br />

Nach anfänglichem Zögern tat auch<br />

die preußische Regierung das Ihrige<br />

dazu, dass genügend Geld für den<br />

Bau der Eisenbahn aufgebracht werden<br />

konnte. Denn bei aller Euphorie<br />

und „Eisenbahnwuth“ der Anfangsjahre<br />

zeigte sich doch, dass in dem<br />

überwiegend ländlich geprägten<br />

Preußen nicht jede Strecke privat zu<br />

fi nanzieren war. Renditen wie sie im<br />

industrialisierten England erzielt<br />

wurden, ließen sich eben nur dort erreichen,<br />

wo auch mit dem entsprechenden<br />

Personen- und Güteraufkommen<br />

zu rechnen war. Um<br />

konservative Investoren überhaupt<br />

für den Eisenbahnbau zu interessieren,<br />

senkte die preußische Regierung<br />

die Renditen ihrer festverzinslichen<br />

Papiere. Sowohl die Verzinsung der<br />

Staatsschuldscheine wie auch der<br />

landwirtschaftlichen Pfandbriefe und<br />

Obligationen wurden auf 3,5 Prozent<br />

herabgestuft. Hinzu kam die 1842<br />

beschlossene Zinsgarantie auf einige<br />

Aktiengesellschaften von ebenfalls<br />

3,5 Prozent. Zusätzlich wurden die<br />

Eisenbahngesellschaften von der<br />

Grund- und Gewerbesteuer befreit.<br />

All diese staatlichen Maßnahmen<br />

pumpten frisches Geld in den Markt.<br />

Für Investoren minimierte sich das<br />

Risiko; zugleich partizipierten sie an<br />

den Gewinnchancen, die bei Erfolg<br />

der Unternehmung in Aussicht standen.<br />

Kein Wunder, dass 1843 die Eisenbahnaktien,<br />

für die staatliche<br />

Zinsgarantien vorlagen, sogar zu<br />

mündelsicheren Papieren erklärt<br />

Saxonia Die erste funktionstüchtige Lok<br />

wurde 1838 in Deutschland gebaut.<br />

Geschichtsträchtig Aus dem Gründungsjahr<br />

der deutschen Eisenbahn: Aktie der Nürnberg<br />

Fürther Ludwigs-Eisenbahn-Gesellschaft.<br />

werden konnten. Das bedeutet, sie<br />

waren für die Anlage vormundschaftlich<br />

verwalteter Gelder – zum Beispiel<br />

von Witwen und Waisen – zugelassen,<br />

was ihrer Einstufung in die<br />

höchste Bonitätsklasse gleichkam.<br />

Damit aber war unwillkürlich eine<br />

neue Spekulationswelle losgetreten.<br />

Ludolf Camphausen, selbst Bankier<br />

und Finanzier von Eisenbahngesellschaften,<br />

schrieb: „Das Eisenbahnfi<br />

eber ist stärker als jemals, es grenzt<br />

an Wahnsinn.“ So wurde etwa das im<br />

Jahr 1844 ausgeschriebene Kapital<br />

der Köln-Krefelder Eisenbahn-Gesellschaft<br />

um das Zwanzigfache überzeichnet.<br />

Diese Entwicklung veranlasste<br />

die preußische Regierung<br />

erneut einzugreifen: Nun musste<br />

jede Eröff nung von Aktienzeichnungen<br />

vom Finanzminister ausdrücklich<br />

genehmigt werden. Ziel dieser<br />

neuen Regelung war es, den Kapitalmarkt<br />

wieder stärker zu steuern und<br />

auch die Kontrolle des Zentralstaats<br />

über den Eisenbahnbau zu stärken.<br />

Eine klare wirtschaftspolitische<br />

Linie war das allerdings nicht. Für<br />

potenzielle Investoren, auf deren<br />

68 69