"Neuen"! - FUSSBODENBAU

"Neuen"! - FUSSBODENBAU

"Neuen"! - FUSSBODENBAU

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

®<br />

MKS<br />

24<br />

| Info<br />

Makellose Sichtoberflächen...<br />

Oberflächenvergütung auf Estrichen und<br />

Beton durch Fein schliff oder Politur<br />

Technisches Schleifen...<br />

Untergrundvorbereitung vor der Beschichtung<br />

· Sanieren von verbranntem, verfrorenem<br />

und verregnetem Beton · Entfernung<br />

von Kleberresten, Spachtelmassen und<br />

Beschichtungen<br />

Schleif- und Sanierungssysteme<br />

für Beton, Estrich, Beschichtungen<br />

und Kunststoffböden<br />

MKS ® Funke GmbH<br />

Im Fisserhook 28 · 46395 Bocholt<br />

Fon: 0 28 71 / 24 75 0<br />

Fax: 0 28 71 / 24 75 50<br />

info@mks-schleiftechnik.com<br />

www.mks-schleiftechnik.com<br />

09/2004<br />

E 133<br />

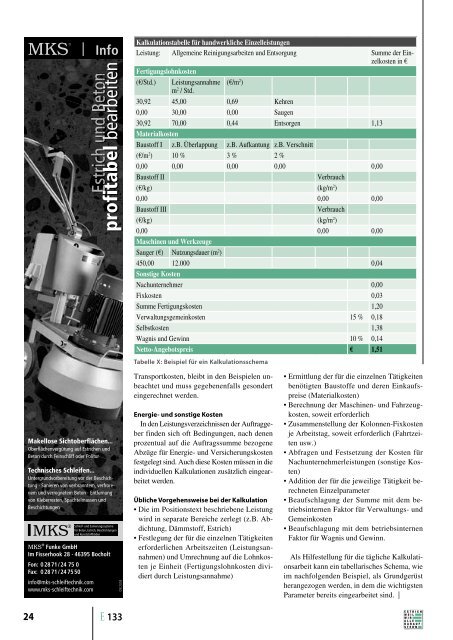

Kalkulationstabelle für handwerkliche Einzelleistungen<br />

Leistung: Allgemeine Reinigungsarbeiten und Entsorgung Summe der Einzelkosten<br />

in €<br />

Fertigungslohnkosten<br />

(€/Std.) Leistungsannahme<br />

m2 / Std.<br />

(€/m2 )<br />

30,92 45,00 0,69 Kehren<br />

0,00 30,00 0,00 Saugen<br />

30,92 70,00 0,44 Entsorgen 1,13<br />

Materialkosten<br />

Baustoff I z.B. Überlappung z.B. Aufkantung z.B. Verschnitt<br />

(€/m 2 ) 10 % 3 % 2 %<br />

0,00 0,00 0,00 0,00 0,00<br />

Baustoff II Verbrauch<br />

(€/kg) (kg/m 2 )<br />

0,00 0,00 0,00<br />

Baustoff III Verbrauch<br />

(€/kg) (kg/m 2 )<br />

0,00 0,00 0,00<br />

Maschinen und Werkzeuge<br />

Sauger (€) Nutzungsdauer (m 2 )<br />

450,00 12.000 0,04<br />

Sonstige Kosten<br />

Nachunternehmer 0,00<br />

Fixkosten 0,03<br />

Summe Fertigungskosten 1,20<br />

Verwaltungsgemeinkosten 15 % 0,18<br />

Selbstkosten 1,38<br />

Wagnis und Gewinn 10 % 0,14<br />

Netto-Angebotspreis € 1,51<br />

Tabelle X: Beispiel für ein Kalkulationsschema<br />

Transportkosten, bleibt in den Beispielen unbeachtet<br />

und muss gegebenenfalls gesondert<br />

eingerechnet werden.<br />

Energie- und sonstige Kosten<br />

In den Leistungsverzeichnissen der Auftraggeber<br />

finden sich oft Bedingungen, nach denen<br />

prozentual auf die Auftragssumme bezogene<br />

Abzüge für Energie- und Versicherungskosten<br />

festgelegt sind. Auch diese Kosten müssen in die<br />

individuellen Kalkulationen zusätzlich eingearbeitet<br />

werden.<br />

Übliche Vorgehensweise bei der Kalkulation<br />

• Die im Positionstext beschriebene Leistung<br />

wird in separate Bereiche zerlegt (z.B. Abdichtung,<br />

Dämmstoff, Estrich)<br />

• Festlegung der für die einzelnen Tätigkeiten<br />

erforderlichen Arbeitszeiten (Leistungsannahmen)<br />

und Umrechnung auf die Lohnkosten<br />

je Einheit (Fertigungslohnkosten dividiert<br />

durch Leistungsannahme)<br />

• Ermittlung der für die einzelnen Tätigkeiten<br />

benötigten Baustoffe und deren Einkaufspreise<br />

(Materialkosten)<br />

• Berechnung der Maschinen- und Fahrzeugkosten,<br />

soweit erforderlich<br />

• Zusammenstellung der Kolonnen-Fixkosten<br />

je Arbeitstag, soweit erforderlich (Fahrtzeiten<br />

usw.)<br />

• Abfragen und Festsetzung der Kosten für<br />

Nachunternehmerleistungen (sonstige Kosten)<br />

• Addition der für die jeweilige Tätigkeit berechneten<br />

Einzelparameter<br />

• Beaufschlagung der Summe mit dem betriebsinternen<br />

Faktor für Verwaltungs- und<br />

Gemeinkosten<br />

• Beaufschlagung mit dem betriebsinternen<br />

Faktor für Wagnis und Gewinn.<br />

Als Hilfestellung für die tägliche Kalkulationsarbeit<br />

kann ein tabellarisches Schema, wie<br />

im nachfolgenden Beispiel, als Grundgerüst<br />

herangezogen werden, in dem die wichtigsten<br />

Parameter bereits eingearbeitet sind. |<br />

E S T R I C H<br />

W E I L<br />

W I R<br />

A L L E<br />

D A R A U F<br />

S T E H N<br />

©