| JAHR | GEScHÄFtSBERicHt 2008 - NH Projektstadt

| JAHR | GEScHÄFtSBERicHt 2008 - NH Projektstadt

| JAHR | GEScHÄFtSBERicHt 2008 - NH Projektstadt

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

72<br />

8. JaHRESaBSCHluSS | Nassauische Heimstätte<br />

| SonSTIGE anGaBEn<br />

| Haftungsverhältnisse<br />

Haftungsverhältnisse aus der Eintragung von grundbuchlichen Sicherheiten<br />

bestehen im Geschäftsjahr für Verbindlichkeiten der WOHNSTADT<br />

(89.132.234,00 EUR).<br />

| Gesamtbetrag der sonstigen finanziellen Verpflichtungen<br />

Für fertiggestellte und noch nicht fertiggestellte Bau-, Modernisierungs-<br />

und Großinstandhaltungsmaßnahmen<br />

noch zu erwartende Herstellungskosten 9,2 Mio. EUR<br />

Für begonnene Trägermaßnahmen noch zu erwartende<br />

Herstellungskosten<br />

34,9 Mio. EUR<br />

44,1 mio. EuR<br />

(nachrichtlich: davon durch Eigenmittel zu erbringen 41,0 Mio. EUR)<br />

Für Versicherungen, Mieten, bürotechnische Anlagen<br />

noch zu erwartende Kosten 2,3 Mio. EUR<br />

Erbbauzinsen 10,0 Mio. EUR<br />

12,3 mio. EuR<br />

Die sonstigen finanziellen Verpflichtungen betragen insgesamt<br />

56,4 Mio. EUR.<br />

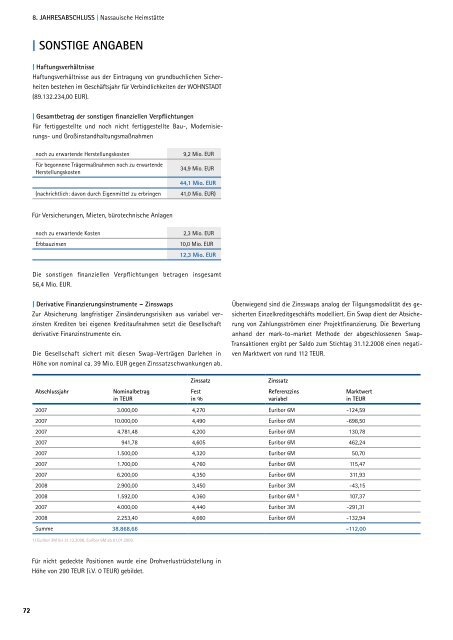

| derivative Finanzierungsinstrumente – zinsswaps<br />

Zur Absicherung langfristiger Zinsänderungsrisiken aus variabel verzinsten<br />

Krediten bei eigenen Kreditaufnahmen setzt die Gesellschaft<br />

derivative Finanzinstrumente ein.<br />

Die Gesellschaft sichert mit diesen Swap-Verträgen Darlehen in<br />

Höhe von nominal ca. 39 Mio. EUR gegen Zinssatzschwankungen ab.<br />

abschlussjahr nominalbetrag<br />

in TEuR<br />

1) Euribor 3M bis 31.12.<strong>2008</strong>, Euribor 6M ab 01.01.2009.<br />

Für nicht gedeckte Positionen wurde eine Drohverlustrückstellung in<br />

Höhe von 290 TEUR (i.V. 0 TEUR) gebildet.<br />

Überwiegend sind die Zinsswaps analog der Tilgungsmodalität des gesicherten<br />

Einzelkreditgeschäfts modelliert. Ein Swap dient der Absicherung<br />

von Zahlungsströmen einer Projektfinanzierung. Die Bewertung<br />

anhand der mark-to-market Methode der abgeschlossenen Swap-<br />

Transaktionen ergibt per Saldo zum Stichtag 31.12.<strong>2008</strong> einen negativen<br />

Marktwert von rund 112 TEUR.<br />

zinssatz zinssatz<br />

Fest<br />

in %<br />

Referenzzins<br />

variabel<br />

marktwert<br />

in TEuR<br />

2007 3.000,00 4,270 Euribor 6M -124,59<br />

2007 10.000,00 4,490 Euribor 6M -698,50<br />

2007 4.781,48 4,200 Euribor 6M 130,78<br />

2007 941,78 4,605 Euribor 6M 462,24<br />

2007 1.500,00 4,320 Euribor 6M 50,70<br />

2007 1.700,00 4,760 Euribor 6M 115,47<br />

2007 6.200,00 4,350 Euribor 6M 311,93<br />

<strong>2008</strong> 2.900,00 3,450 Euribor 3M -43,15<br />

<strong>2008</strong> 1.592,00 4,360 Euribor 6M 1) 107,37<br />

2007 4.000,00 4,440 Euribor 3M -291,31<br />

<strong>2008</strong> 2.253,40 4,660 Euribor 6M -132,94<br />

Summe 38.868,66 -112,00