Weltwirtschaftskrise_Band_I_V1 - Wirtschaftskrise - Blogworld.at

Weltwirtschaftskrise_Band_I_V1 - Wirtschaftskrise - Blogworld.at

Weltwirtschaftskrise_Band_I_V1 - Wirtschaftskrise - Blogworld.at

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Teil I Eine ganz normale Krise?<br />

…………………………………………………………………………………………………………....<br />

die Nachfrage nach Gold – wie wir bereits oben beschrieben haben - also durchaus antizyklisch. Aber<br />

gleichzeitig stieg in diesem Zeitraum das Angebot an Gold und zwar deswegen, weil jene Anleger,<br />

Unternehmer und Banken, die bereits einen Lagerbestand an Gold während des Booms aufgebaut<br />

h<strong>at</strong>ten, diesen nun veräußerten. Dies h<strong>at</strong> mit der Liquiditätskrise zu tun. Genauso wie einige Mon<strong>at</strong>e<br />

lang Aktientitel verkauft wurden, um an Bares zu gelangen, welches als t<strong>at</strong>sächliches oder potentielles<br />

Zahlungsmittel diente … genauso geschah es mit den Goldbeständen. Die Verkäufe bewirkten einen<br />

Angebotsüberhang. In Summe gesehen sank Gold daher zuerst ebenfalls im Preis: Von ca. 1.000 US<br />

Dollar die Feinunze auf ca. 700. Dies war ein vorrübergehender Effekt, der damit zusammenhängt,<br />

dass in der Liquid<strong>at</strong>ionskrise „die Notenbanken Gold en gros auf den Markt werfen“ 222 . Ist Gold also doch<br />

keine Krisenwährung? Doch. „Begründet wird das“ … der Fall im Goldpreis … „ damit, dass Goldspekulanten,<br />

die auf Kredit gekauft haben, ihr Edelmetall nun massiv versilbern müssen, um ihre „Margin Calls“ zu<br />

bedienen.“ 223 Margin Calls – da sind wir wieder bei der Besicherungskrise. Und das mit den Goldspekulanten<br />

erklärt auch, weshalb in dem nun zu Ende gehenden Konjunkturzyklus der Goldpreis von<br />

300 (im Jahr 2003) auf 1.000 US Dollar pro Unze (im Jahr 2008) nach oben ging. Sich also prozyklisch<br />

und nicht wie erwartet kontrazyklisch im Preis verhielt – n<strong>at</strong>ürlich immer vorausgesetzt, dass Fördermengen<br />

und Förderproduktivität nicht wesentlich variierten. 224<br />

Kommen wir zur Krise zurück: Die, die Gold haben, verkaufen es, nun um liquide zu bleiben oder<br />

Kreditsicherungen «nach zu schießen», die anderen machen aus Kapital Geld und aus Geld Gold –<br />

aus Angst vor dem Markt, der Vermögenstitel entwertet. In dieser Phase ist weniger der Goldpreis<br />

Indik<strong>at</strong>or für die Krisenwährung, sondern das Handelsvolumen mit Gold. Ist diese Phase aber vorbei<br />

und die <strong>Wirtschaftskrise</strong> noch nicht überwunden,<br />

so muss der Goldpreis steigen. Ende Dezember<br />

2008 lesen wir schließlich in der Zeitung,<br />

dass der Goldpreis steigt, nämlich auf<br />

881 Dollar die Feinunze. Das ist n<strong>at</strong>ürlich prima,<br />

nicht weil wir persönlich damit handeln,<br />

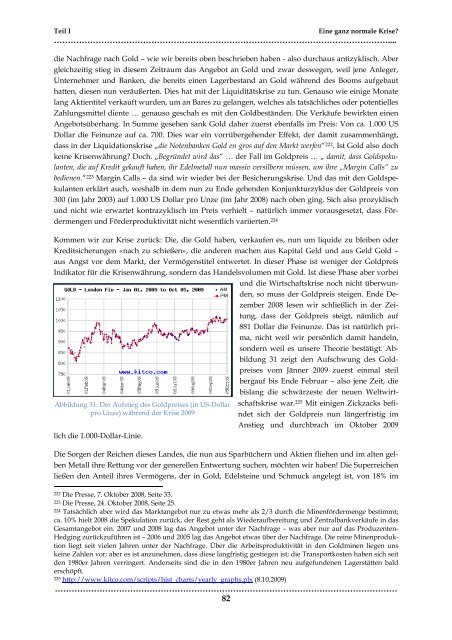

sondern weil es unsere Theorie bestätigt. Abbildung<br />

31 zeigt den Aufschwung des Goldpreises<br />

vom Jänner 2009 zuerst einmal steil<br />

bergauf bis Ende Februar – also jene Zeit, die<br />

bislang die schwärzeste der neuen Weltwirt-<br />

Abbildung 31: Der Aufstieg des Goldpreises (in US-Dollar<br />

pro Unze) während der Krise 2009<br />

lich die 1.000-Dollar-Linie.<br />

schaftskrise war. 225 Mit einigen Zickzacks befindet<br />

sich der Goldpreis nun längerfristig im<br />

Anstieg und durchbrach im Oktober 2009<br />

Die Sorgen der Reichen dieses Landes, die nun aus Sparbüchern und Aktien fliehen und im alten gelben<br />

Metall ihre Rettung vor der generellen Entwertung suchen, möchten wir haben! Die Superreichen<br />

ließen den Anteil ihres Vermögens, der in Gold, Edelsteine und Schmuck angelegt ist, von 18% im<br />

222 Die Presse, 7. Oktober 2008, Seite 33.<br />

223 Die Presse, 24. Oktober 2008, Seite 25.<br />

224 T<strong>at</strong>sächlich aber wird das Marktangebot nur zu etwas mehr als 2/3 durch die Minenfördermenge bestimmt;<br />

ca. 10% hielt 2008 die Spekul<strong>at</strong>ion zurück, der Rest geht als Wiederaufbereitung und Zentralbankverkäufe in das<br />

Gesamtangebot ein. 2007 und 2008 lag das Angebot unter der Nachfrage – was aber nur auf das Produzenten-<br />

Hedging zurückzuführen ist – 2006 und 2005 lag das Angebot etwas über der Nachfrage. Die reine Minenproduktion<br />

liegt seit vielen Jahren unter der Nachfrage. Über die Arbeitsproduktivität in den Goldminen liegen uns<br />

keine Zahlen vor; aber es ist anzunehmen, dass diese langfristig gestiegen ist; die Transportkosten haben sich seit<br />

den 1980er Jahren verringert. Anderseits sind die in den 1980er Jahren neu aufgefundenen Lagerstätten bald<br />

erschöpft.<br />

225 http://www.kitco.com/scripts/hist_charts/yearly_graphs.plx (8.10.2009)<br />

……………………………………………………………………………………………………………<br />

82