Weltwirtschaftskrise_Band_I_V1 - Wirtschaftskrise - Blogworld.at

Weltwirtschaftskrise_Band_I_V1 - Wirtschaftskrise - Blogworld.at

Weltwirtschaftskrise_Band_I_V1 - Wirtschaftskrise - Blogworld.at

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Teil I Eine ganz normale Krise?<br />

…………………………………………………………………………………………………………....<br />

financing. Cross-border funding for emerging market banks remains vulnerable to the need for m<strong>at</strong>ure-market<br />

banks to further deleverage. Refinancing and default risks in the corpor<strong>at</strong>e sector continue to be rel<strong>at</strong>ively high,<br />

especially in emerging Europe, but also for smaller, leveraged corpor<strong>at</strong>ions in Asia and L<strong>at</strong>in America.“ 237 Die<br />

Abnahme der sovereign spreads (Länderrisikozuschläge bei Anleihen) können auch als Indik<strong>at</strong>or gewertet<br />

werden, dass Devisenkrisen bereits an Brisanz verloren haben – Ausnahmen wie Lettland bleiben<br />

aber bestehen. Weiters: Während interbank spreads im Sommer 2009 wieder fast auf ein Vorkrisenniveau<br />

zurückgegangen sind, also die Differenz zwischen Sta<strong>at</strong>sanleihen und Bankkrediten geringer<br />

geworden ist, bleiben Credit Default Swaps (CDS) rel<strong>at</strong>iv hoch – obwohl ersteres wie letzteres eigentlich<br />

um eine Sache, nämlich das Ausfallsrisiko von Krediten kreisen, die interbank spreads indirekt, die CDS<br />

direkt. Kreditausfälle werden jedenfalls auch weiterhin befürchtet, aber eine Kreditklemme baut sich<br />

vornehmlich für die Schuldner mit mittelmäßigen Bonitäten auf. „Because risk premiums remain elev<strong>at</strong>ed<br />

on high-yield securities and bank lending standards remain tight, financing conditions for many (particularly<br />

small and medium-size) enterprises and consumers will remain very difficult.“ 238<br />

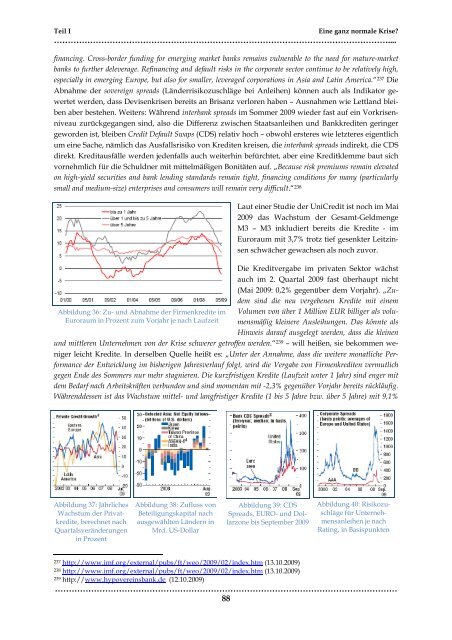

Abbildung 36: Zu- und Abnahme der Firmenkredite im<br />

Euroraum in Prozent zum Vorjahr je nach Laufzeit<br />

Laut einer Studie der UniCredit ist noch im Mai<br />

2009 das Wachstum der Gesamt-Geldmenge<br />

M3 – M3 inkludiert bereits die Kredite - im<br />

Euroraum mit 3,7% trotz tief gesenkter Leitzinsen<br />

schwächer gewachsen als noch zuvor.<br />

Die Kreditvergabe im priv<strong>at</strong>en Sektor wächst<br />

auch im 2. Quartal 2009 fast überhaupt nicht<br />

(Mai 2009: 0,2% gegenüber dem Vorjahr). „Zudem<br />

sind die neu vergebenen Kredite mit einem<br />

Volumen von über 1 Million EUR billiger als volumensmäßig<br />

kleinere Ausleihungen. Das könnte als<br />

Hinweis darauf ausgelegt werden, dass die kleinen<br />

und mittleren Unternehmen von der Krise schwerer getroffen werden.“ 239 – will heißen, sie bekommen weniger<br />

leicht Kredite. In derselben Quelle heißt es: „Unter der Annahme, dass die weitere mon<strong>at</strong>liche Performance<br />

der Entwicklung im bisherigen Jahresverlauf folgt, wird die Vergabe von Firmenkrediten vermutlich<br />

gegen Ende des Sommers nur mehr stagnieren. Die kurzfristigen Kredite (Laufzeit unter 1 Jahr) sind enger mit<br />

dem Bedarf nach Arbeitskräften verbunden und sind momentan mit -2,3% gegenüber Vorjahr bereits rückläufig.<br />

Währenddessen ist das Wachstum mittel- und langfristiger Kredite (1 bis 5 Jahre bzw. über 5 Jahre) mit 9,1%<br />

Abbildung 37: Jährliches<br />

Wachstum der Priv<strong>at</strong>kredite,<br />

berechnet nach<br />

Quartalsveränderungen<br />

in Prozent<br />

Abbildung 38: Zufluss von<br />

Beteiligungskapital nach<br />

ausgewählten Ländern in<br />

Mrd. US-Dollar<br />

Abbildung 39: CDS<br />

Spreads, EURO- und Dollarzone<br />

bis September 2009<br />

237 http://www.imf.org/external/pubs/ft/weo/2009/02/index.htm (13.10.2009)<br />

238 http://www.imf.org/external/pubs/ft/weo/2009/02/index.htm (13.10.2009)<br />

239 http://www.hypovereinsbank.de (12.10.2009)<br />

Abbildung 40: Risikozuschläge<br />

für Unternehmensanleihen<br />

je nach<br />

R<strong>at</strong>ing, in Basispunkten<br />

……………………………………………………………………………………………………………<br />

88