Weltwirtschaftskrise_Band_I_V1 - Wirtschaftskrise - Blogworld.at

Weltwirtschaftskrise_Band_I_V1 - Wirtschaftskrise - Blogworld.at

Weltwirtschaftskrise_Band_I_V1 - Wirtschaftskrise - Blogworld.at

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Eine ganz normale Krise? Teil I<br />

……………………………………………………………………………………………………………<br />

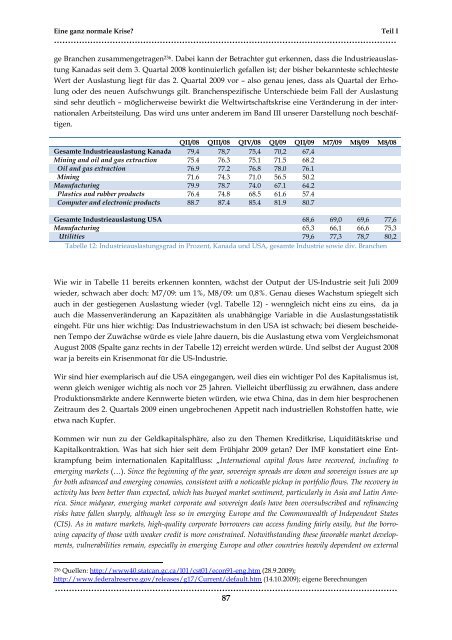

ge Branchen zusammengetragen 236 . Dabei kann der Betrachter gut erkennen, dass die Industrieauslastung<br />

Kanadas seit dem 3. Quartal 2008 kontinuierlich gefallen ist; der bisher bekannteste schlechteste<br />

Wert der Auslastung liegt für das 2. Quartal 2009 vor – also genau jenes, dass als Quartal der Erholung<br />

oder des neuen Aufschwungs gilt. Branchenspezifische Unterschiede beim Fall der Auslastung<br />

sind sehr deutlich – möglicherweise bewirkt die <strong>Weltwirtschaftskrise</strong> eine Veränderung in der intern<strong>at</strong>ionalen<br />

Arbeitsteilung. Das wird uns unter anderem im <strong>Band</strong> III unserer Darstellung noch beschäftigen.<br />

QII/08 QIII/08 QIV/08 QI/09 QII/09 M7/09 M8/09 M8/08<br />

Gesamte Industrieauslastung Kanada 79,4 78,7 75,4 70,2 67,4<br />

Mining and oil and gas extraction 75.4 76.3 75.1 71.5 68.2<br />

Oil and gas extraction 76.9 77.2 76.8 78.0 76.1<br />

Mining 71.6 74.3 71.0 56.5 50.2<br />

Manufacturing 79.9 78.7 74.0 67.1 64.2<br />

Plastics and rubber products 76.4 74.8 68.5 61.6 57.4<br />

Computer and electronic products 88.7 87.4 85.4 81.9 80.7<br />

Gesamte Industrieauslastung USA 68,6 69,0 69,6 77,6<br />

Manufacturing 65,3 66,1 66,6 75,3<br />

Utilities 79,6 77,3 78,7 80,2<br />

Tabelle 12: Industrieauslastungsgrad in Prozent, Kanada und USA, gesamte Industrie sowie div. Branchen<br />

Wie wir in Tabelle 11 bereits erkennen konnten, wächst der Output der US-Industrie seit Juli 2009<br />

wieder, schwach aber doch: M7/09: um 1%, M8/09: um 0,8%. Genau dieses Wachstum spiegelt sich<br />

auch in der gestiegenen Auslastung wieder (vgl. Tabelle 12) - wenngleich nicht eins zu eins, da ja<br />

auch die Massenveränderung an Kapazitäten als unabhängige Variable in die Auslastungsst<strong>at</strong>istik<br />

eingeht. Für uns hier wichtig: Das Industriewachstum in den USA ist schwach; bei diesem bescheidenen<br />

Tempo der Zuwächse würde es viele Jahre dauern, bis die Auslastung etwa vom Vergleichsmon<strong>at</strong><br />

August 2008 (Spalte ganz rechts in der Tabelle 12) erreicht werden würde. Und selbst der August 2008<br />

war ja bereits ein Krisenmon<strong>at</strong> für die US-Industrie.<br />

Wir sind hier exemplarisch auf die USA eingegangen, weil dies ein wichtiger Pol des Kapitalismus ist,<br />

wenn gleich weniger wichtig als noch vor 25 Jahren. Vielleicht überflüssig zu erwähnen, dass andere<br />

Produktionsmärkte andere Kennwerte bieten würden, wie etwa China, das in dem hier besprochenen<br />

Zeitraum des 2. Quartals 2009 einen ungebrochenen Appetit nach industriellen Rohstoffen h<strong>at</strong>te, wie<br />

etwa nach Kupfer.<br />

Kommen wir nun zu der Geldkapitalsphäre, also zu den Themen Kreditkrise, Liquiditätskrise und<br />

Kapitalkontraktion. Was h<strong>at</strong> sich hier seit dem Frühjahr 2009 getan? Der IMF konst<strong>at</strong>iert eine Entkrampfung<br />

beim intern<strong>at</strong>ionalen Kapitalfluss: „Intern<strong>at</strong>ional capital flows have recovered, including to<br />

emerging markets (…). Since the beginning of the year, sovereign spreads are down and sovereign issues are up<br />

for both advanced and emerging conomies, consistent with a noticeable pickup in portfolio flows. The recovery in<br />

activity has been better than expected, which has buoyed market sentiment, particularly in Asia and L<strong>at</strong>in America.<br />

Since midyear, emerging market corpor<strong>at</strong>e and sovereign deals have been oversubscribed and refinancing<br />

risks have fallen sharply, although less so in emerging Europe and the Commonwealth of Independent St<strong>at</strong>es<br />

(CIS). As in m<strong>at</strong>ure markets, high-quality corpor<strong>at</strong>e borrowers can access funding fairly easily, but the borrowing<br />

capacity of those with weaker credit is more constrained. Notwithstanding these favorable market developments,<br />

vulnerabilities remain, especially in emerging Europe and other countries heavily dependent on external<br />

236 Quellen: http://www40.st<strong>at</strong>can.gc.ca/l01/cst01/econ91-eng.htm (28.9.2009);<br />

http://www.federalreserve.gov/releases/g17/Current/default.htm (14.10.2009); eigene Berechnungen<br />

……………………………………………………………………………………………………………<br />

87