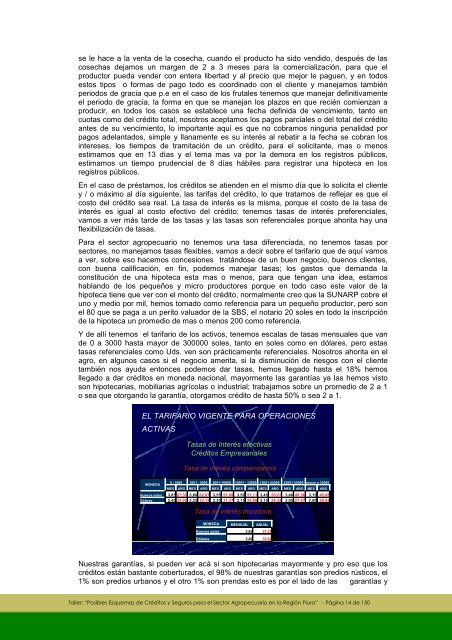

se le hace a la venta <strong>de</strong> la cosecha, cuando el producto ha sido vendido, <strong>de</strong>spués <strong>de</strong> lascosechas <strong>de</strong>jamos un margen <strong>de</strong> 2 a 3 meses para la comercialización, para que elproductor pueda ven<strong>de</strong>r con entera libertad y al precio que mejor le paguen, y en todosestos tipos o formas <strong>de</strong> pago todo es coordinado con el cliente y manejamos tambiénperiodos <strong>de</strong> gracia que p.e en el caso <strong>de</strong> los frutales tenemos que manejar <strong>de</strong>finitivamenteel periodo <strong>de</strong> gracia, la forma en que se manejan los plazos en que recién comienzan aproducir, en todos los casos se establece una fecha <strong>de</strong>finida <strong>de</strong> vencimiento, tanto encuotas como <strong>de</strong>l crédito total, nosotros aceptamos los pagos parciales o <strong>de</strong>l total <strong>de</strong>l créditoantes <strong>de</strong> su vencimiento, lo importante aquí es que no cobramos ninguna penalidad porpagos a<strong>de</strong>lantados, simple y llanamente es su interés al rebatir a la fecha se cobran losintereses, los tiempos <strong>de</strong> tramitación <strong>de</strong> un crédito, para el solicitante, mas o menosestimamos que en 13 días y el tema mas va por la <strong>de</strong>mora en los registros públicos,estimamos un tiempo pru<strong>de</strong>ncial <strong>de</strong> 8 días hábiles para registrar una hipoteca en losregistros públicos.En el caso <strong>de</strong> préstamos, los créditos se atien<strong>de</strong>n en el mismo día que lo solicita el clientey / o máximo al día siguiente, las tarifas <strong>de</strong>l crédito, lo que tratamos <strong>de</strong> reflejar es que elcosto <strong>de</strong>l crédito sea real. La tasa <strong>de</strong> interés es la misma, porque el costo <strong>de</strong> la tasa <strong>de</strong>interés es igual al costo efectivo <strong>de</strong>l crédito; tenemos tasas <strong>de</strong> interés preferenciales,vamos a ver más tar<strong>de</strong> <strong>de</strong> las tasas y las tasas son referenciales porque ahorita hay unaflexibilización <strong>de</strong> tasas.Para el sector agropecuario no tenemos una tasa diferenciada, no tenemos tasas porsectores, no manejamos tasas flexibles, vamos a <strong>de</strong>cir sobre el tarifario que <strong>de</strong> aquí vamosa ver, sobre eso hacemos concesiones tratándose <strong>de</strong> un buen negocio, buenos clientes,con buena calificación, en fin, po<strong>de</strong>mos manejar tasas; los gastos que <strong>de</strong>manda laconstitución <strong>de</strong> una hipoteca esta mas o menos, para que tengan una i<strong>de</strong>a, estamoshablando <strong>de</strong> los pequeños y micro productores porque en todo caso este valor <strong>de</strong> lahipoteca tiene que ver con el monto <strong>de</strong>l crédito, normalmente creo que la SUNARP cobre eluno y medio por mil, hemos tomado como referencia para un pequeño productor, pero sonel 80 que se paga a un perito valuador <strong>de</strong> la SBS, el notario 20 soles en todo la inscripción<strong>de</strong> la hipoteca un promedio <strong>de</strong> mas o menos 200 como referencia.Y <strong>de</strong> allí tenemos el tarifario <strong>de</strong> los activos, tenemos escalas <strong>de</strong> tasas mensuales que van<strong>de</strong> 0 a 3000 hasta mayor <strong>de</strong> 300000 soles, tanto en soles como en dólares, pero estastasas referenciales como Uds. ven son prácticamente referenciales. Nosotros ahorita en elagro, en algunos casos si el negocio amerita, si la disminución <strong>de</strong> riesgos con el clientetambién nos ayuda entonces po<strong>de</strong>mos dar tasas, hemos llegado hasta el 18% hemosllegado a dar créditos en moneda nacional, mayormente las garantías ya las hemos vistoson hipotecarias, mobiliarias agrícolas o industrial; trabajamos sobre un promedio <strong>de</strong> 2 a 1o sea que otorgando la garantía, otorgamos crédito <strong>de</strong> hasta 50% o sea 2 a 1.EL TARIFARIO VIGENTE PARA OPERACIONESACTIVASMONEDATasas <strong>de</strong> Interés efectivasCréditos EmpresarialesTasa <strong>de</strong> interés compensatoria0 - 3000 3001 - 5000 5001-10000 10001 - 15000 15001-25000 25001-30000 mayor a 30000MES AÑO MES AÑO MES AÑO MES AÑO MES AÑO MES AÑO MES AÑONuevos soles 3,85 57,35 3,60 52,87 3,55 51,99 3,50 51,11 3,45 50,23 3,40 49,36 3,15 45,08Dólares 2,40 32,92 2,35 32,15 2,30 31,37 2,15 29,08 2,10 28,32 2,05 27,57 2,00 26,82Tasa <strong>de</strong> interés moratoriaMONEDA MENSUAL ANUALNuevos soles 3,85 57,35Dólares 2,40 32,92Nuestras garantías, si pue<strong>de</strong>n ver acá si son hipotecarias mayormente y pro eso que loscréditos están bastante coberturados, el 98% <strong>de</strong> nuestras garantías son predios rústicos, el1% son predios urbanos y el otro 1% son prendas esto es por el lado <strong>de</strong> las garantías y<strong>Taller</strong>: “<strong>Posibles</strong> <strong>Esquemas</strong> <strong>de</strong> Créditos y <strong>Seguros</strong> para el Sector Agropecuario en la Región <strong>Piura</strong>” - Página 14 <strong>de</strong> 150

<strong>de</strong> allí tenemos una gestión <strong>de</strong> riesgo que manejamos en el sector agropecuario, es algoque es un tema <strong>de</strong> riesgo, a lo mejor me pue<strong>de</strong>n observar, hemos tratado <strong>de</strong> ver, yo elriesgo lo <strong>de</strong>finimos <strong>de</strong> manera operativa como la posibilidad <strong>de</strong> que el retorno real <strong>de</strong> unainversión sea menor al que usted espera, hemos i<strong>de</strong>ntificado estos riesgos p.e riesgonatural, no se como los académicos podrían llamarlo así, vamos a llamarlo riesgo natural,lo que lluvias, Fenómeno el Niño la Niña, sequías e incluso el riesgo <strong>de</strong> fallecimiento <strong>de</strong>lcliente, lo hemos puesto como riesgo natural. ¿Qué hacemos con estos riesgos? P.ehemos vistos algunas acciones que tomamos p.e damos créditos a terrenos y cultivos, enterrenos que no estén expuestos a las fuertes avenidas <strong>de</strong> los ríos que nos causen mañanauna inestabilidad y nos <strong>de</strong>jan prácticamente sin posibilidad o con dificulta<strong>de</strong>s <strong>de</strong>recuperación, dados los cultivos damos, nosotros, a los diversos cultivos arroz, algodón,mango, banano, también habilitamos créditos para ganado, para agro y en diversas áreasdon<strong>de</strong> actúa la Caja, estamos dando créditos en diversos sectores <strong>de</strong> la costa, sierra yselva, por ahí también nos coberturamos con los riesgos.¿Qué otras acciones tomamos? Tenemos monitoreo constantes con reportes y estadísticasmetereológicas, tenemos información <strong>de</strong> precipitaciones fluviales, caudales <strong>de</strong> río, en fin,los riesgos son temas que tenemos que manejarlos siempre porque este tema <strong>de</strong> losriesgos naturales es un tema, por el clima es un tema que nos están afectando bastante anosotros particularmente.Otra cuestión que hacemos es que el crédito lo damos por tramos aunque no nos gusta,viendo y observando el <strong>de</strong>senvolvimiento <strong>de</strong> los cultivo y la crianza; y en caso <strong>de</strong>lfallecimiento <strong>de</strong>l cliente, nosotros tomamos un seguro <strong>de</strong> <strong>de</strong>sgravamen, en caso <strong>de</strong>fallecimiento, este seguro <strong>de</strong> <strong>de</strong>sgravamen es pagado por la caja no tiene ningún costopara el cliente, lo aplicamos en clientes hasta 65 años y por créditos viables y mayores a10000 soles <strong>de</strong>finitivamente en moneda nacional, en el caso <strong>de</strong>l crédito agropecuario yorecuerdo p.e que hemos tenido una experiencia <strong>de</strong> un cliente que murió creo que tenía 58años el señor y el seguro nos pagó el crédito, el seguro no paga la <strong>de</strong>uda total, losintereses no, mas que todo el capital.Y <strong>de</strong> ahí tenemos otro riesgo que hemos i<strong>de</strong>ntificado que es el riesgo moral y ese riesgo<strong>de</strong> falta <strong>de</strong> pago mas por falta <strong>de</strong>l propio cliente y en este caso pues nosotroscoberturamos un poco con la garantía hipotecaria con garantía mobiliaria, ya sea prendaagrícola o industrial. No hablo <strong>de</strong> los riesgos crediticios porque es un asunto interno, nohablo tampoco <strong>de</strong> los riesgos <strong>de</strong> liqui<strong>de</strong>z porque también son <strong>de</strong> asuntos internos, pero<strong>de</strong>s<strong>de</strong> ya son los riesgos que hay que tener en cuenta, más que todo por los clientes, tenerliqui<strong>de</strong>z tiene que ver con la disponibilidad <strong>de</strong> efectivo otorgarles en forma oportuna loscréditos, el que tiene que <strong>de</strong>cidir es el cliente que lo toma como una alternativa, <strong>de</strong> quetenga liqui<strong>de</strong>z en el momento en que el retira el dinero.Bueno lo que respecta a la tecnología, ya lo hemos dicho resaltando así la provisión <strong>de</strong>lservicio financiero a través <strong>de</strong> 58 oficinas y los nuevos servicios electrónicos que hemosimplementado como son 30 cajeros propios, nuestros que ya están funcionando, en elmercado tenemos 3, en las agencias <strong>de</strong>l centro tenemos 2 y en <strong>Piura</strong> tenemos 5. Enconvenios creo o que ya tenemos convenios con Global Net y aprovechamos su estructura<strong>de</strong> Global Net para aten<strong>de</strong>r a nuestros clientes y también tenemos ahorita, últimamenteestamos <strong>de</strong>sarrollando un producto que digamos <strong>de</strong>s<strong>de</strong> la propia casa <strong>de</strong>l cliente pue<strong>de</strong>hacer todo tipo <strong>de</strong> transacción como pagar luz, el agua, los créditos en fin.Tenemos un personal calificados, ingenieros agrónomos, todos los que tienen los créditosagrícolas son ingenieros agrónomos, tenemos una asegurada liqui<strong>de</strong>z que ya la mencione,un seguimiento constante <strong>de</strong> información sobre mercados, créditos, las visitas y/oinspecciones <strong>de</strong> campo son gratuitas, los cronogramas <strong>de</strong> <strong>de</strong>sembolsos son flexibles, elcliente es libre en la disposición <strong>de</strong>l dinero <strong>de</strong>l crédito, adquiriendo los insumos en elegir alos proveedores que les ofrecen los mejores precios en ventaja y calidad, son libres en ladisposición <strong>de</strong> la venta <strong>de</strong> sus cosechas o productos comercializándolos a quienes lesofrecen las mejores condiciones.Y las ventajas comparativas, ahí tenemos habilitamos <strong>de</strong>s<strong>de</strong> 1 Ha hasta, no hay límitetalvez en esto, el único límite es el 5 % <strong>de</strong>l patrimonio <strong>de</strong>l efectivo <strong>de</strong>s<strong>de</strong> el 28 <strong>de</strong> febrero<strong>de</strong> acuerdo a los patrimonios <strong>de</strong> la caja pue<strong>de</strong> otorgar un crédito a un cliente hasta 7millones 424 mil, financiamos créditos a largo plazo hasta 7 años.<strong>Taller</strong>: “<strong>Posibles</strong> <strong>Esquemas</strong> <strong>de</strong> Créditos y <strong>Seguros</strong> para el Sector Agropecuario en la Región <strong>Piura</strong>” - Página 15 <strong>de</strong> 150

- Page 2 and 3: MEMORIA DEL TALLER“POSIBLES ESQUE

- Page 4 and 5: PresentaciónLos días 2 y 3 de abr

- Page 6 and 7: I. MARCO LEGAL Y OFERTA DE INSTRUME

- Page 8 and 9: Modelos de intermediación enseguro

- Page 10 and 11: microseguro y no termine la vigenci

- Page 12 and 13: entendido, también trabajando en e

- Page 14 and 15: 2 “El Crédito Agropecuario en la

- Page 18 and 19: Aquí tenemos limitantes también p

- Page 20 and 21: 3 “Experiencias con Instrumentos

- Page 23 and 24: Diversificación GeográficaSaldo d

- Page 25 and 26: En el caso de garantías tenemos al

- Page 27 and 28: • Si no hay un plan efectivo de r

- Page 29 and 30: • NEIL CORREA, UNPProductos de ti

- Page 31 and 32: producto vamos, pero cuando yo lo h

- Page 33 and 34: productores no han visto recurso di

- Page 35 and 36: ejemplo que sucede y se han dado ca

- Page 37 and 38: Tenemos requisitos para el articula

- Page 39 and 40: 5.- “Servicios Financieros para A

- Page 41 and 42: 1.8 % en dólares, plazo de 18 mese

- Page 43 and 44: II. ESTRATEGIAS DE ADAPTACIÓN AL C

- Page 45 and 46: mensual, así que el gasto también

- Page 47 and 48: Caracteristicas de las tierras agr

- Page 49 and 50: Percepción del riesgoUnited Nation

- Page 51 and 52: Estrategias de Autoprotección y de

- Page 53 and 54: Tiene un crédito (en %)Para qué r

- Page 55 and 56: más capacitación para informarles

- Page 57 and 58: Respuesta:1ª.- es la muestra, 466

- Page 59 and 60: soy el único y este voy hacer port

- Page 61 and 62: 2 “Gestión del Riesgo y Mecanism

- Page 63 and 64: un acaso paradójico porque pasó d

- Page 65 and 66: iesgo, a mi no me parece que sea ca

- Page 67 and 68:

diciendo que la vida en el planeta

- Page 69 and 70:

easeguro no digo que he hecho mitig

- Page 71 and 72:

temperatura y cambios en los regime

- Page 73 and 74:

tanta propensión a sufrir estas p

- Page 75 and 76:

III. TRABAJO EN GRUPO DEL PRIMER D

- Page 77 and 78:

Y luego el otro tema que hemos vist

- Page 79 and 80:

En la diversificación geográfica

- Page 81 and 82:

EMMA GALLARDO, CIPCABueno nosotros

- Page 83 and 84:

CARLOS RIVEROLes voy hacer una pres

- Page 85 and 86:

RONDA DE PREGUNTAS Y RESPUESTAS A L

- Page 87 and 88:

Respuesta:México es un país de ma

- Page 89 and 90:

producto hecho mas a sus necesidade

- Page 91 and 92:

justamente por los continuos cambio

- Page 93 and 94:

diseñar otro tipo de seguro que no

- Page 95 and 96:

Piloto de seguro agrarioen IcaRiesg

- Page 97 and 98:

crediticias, es decir vendo un segu

- Page 99 and 100:

Respuesta:en alguna manera ambas co

- Page 101 and 102:

los ciclones no están afectando a

- Page 103 and 104:

si es que lo hago así o si un cult

- Page 105 and 106:

seguros agrícolas vamos estar habl

- Page 107 and 108:

Región de acá que se siembran 60,

- Page 109 and 110:

Vamos hablar de bajas temperaturas

- Page 111 and 112:

los propios agricultores o del merc

- Page 113 and 114:

peleando por el mismo pastel, les d

- Page 115 and 116:

estamos hablando de 310 fondos de a

- Page 117 and 118:

esquema que ya está probado, osea

- Page 119 and 120:

por departamento, eso lo vamos hace

- Page 121 and 122:

área que tenemos, bueno ahora me d

- Page 123 and 124:

Fíjense en la década del 70, esta

- Page 125 and 126:

En Ayabaca, esta es una parte de la

- Page 127 and 128:

VI. TRABAJO EN GRUPO SEGUNDO DÍA:

- Page 129 and 130:

Como oportunidades tenemos: permite

- Page 131 and 132:

FORTALEZAS OPORTUNIDADES DEBILIDADE

- Page 133 and 134:

coger un poquito de allí porque se

- Page 135 and 136:

ANEXOSA. DISCUSIONES DE GRUPO, DÍA

- Page 137 and 138:

gay y eso es lo que está ocasionan

- Page 139 and 140:

GUSTAVO MALPARTIDA: Algo importante

- Page 141 and 142:

JOSE ESTRADA: Es difícil para mane

- Page 143 and 144:

monto de lo que pueda producir una

- Page 145 and 146:

durante los últimos 5 años que es

- Page 147 and 148:

MIRLA BARRETO: Darte ese patrón qu

- Page 149 and 150:

B. LISTA DE PARTICIPANTES Y CONTACT