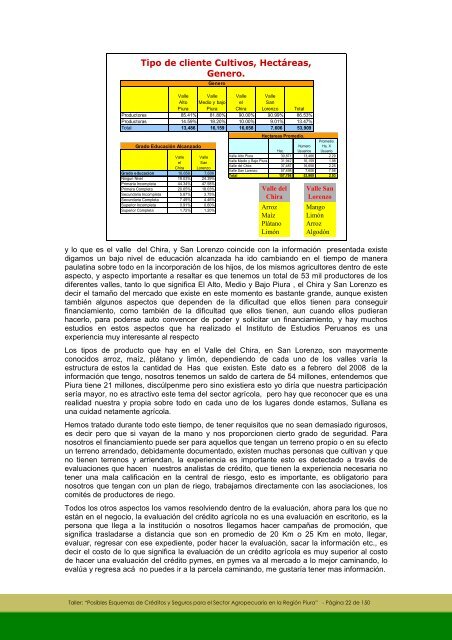

Tipo <strong>de</strong> cliente Cultivos, Hectáreas,Genero.ValleAlto<strong>Piura</strong>GeneroValleMedio y bajo<strong>Piura</strong>ValleelChiraValleSanLorenzoTotalProductores 85.41% 81.80% 90.00% 90.99% 86.53%Productoras 14.59% 18.20% 10.00% 9.01% 13.47%Total 13,486 16,159 16,658 7,606 53,909Grado Educación AlcanzadoValleelChiraValleSanLorenzoGrado educacion 16,658 7,606Ningun Nivel 19.03% 24.39%Primaria Incompleta 44.34% 47.58%Primera Completa 20.65% 18.03%Secundaria Incompleta 5.87% 3.75%Secundaria Completa 7.49% 4.46%Superior Incompleta 0.91% 0.60%Superior Completa 1.72% 1.20%Hectareas Promedio.PromedioHac.NumeroUsuariosHa. XUsuarioValle Alto <strong>Piura</strong> 30,871 13,486 2.29Valle Medio y Bajo <strong>Piura</strong> 31,942 16,159 1.98Valle <strong>de</strong>l Chira 37,487 16,658 2.25Valle San Lorenzo 57,498 7,606 7.56Total 157,798 53,909 2.93Valle <strong>de</strong>lChiraArrozMaízPlátanoLimónValle SanLorenzoMangoLimónArrozAlgodóny lo que es el valle <strong>de</strong>l Chira, y San Lorenzo coinci<strong>de</strong> con la información presentada existedigamos un bajo nivel <strong>de</strong> educación alcanzada ha ido cambiando en el tiempo <strong>de</strong> manerapaulatina sobre todo en la incorporación <strong>de</strong> los hijos, <strong>de</strong> los mismos agricultores <strong>de</strong>ntro <strong>de</strong> esteaspecto, y aspecto importante a resaltar es que tenemos un total <strong>de</strong> 53 mil productores <strong>de</strong> losdiferentes valles, tanto lo que significa El Alto, Medio y Bajo <strong>Piura</strong> , el Chira y San Lorenzo es<strong>de</strong>cir el tamaño <strong>de</strong>l mercado que existe en este momento es bastante gran<strong>de</strong>, aunque existentambién algunos aspectos que <strong>de</strong>pen<strong>de</strong>n <strong>de</strong> la dificultad que ellos tienen para conseguirfinanciamiento, como también <strong>de</strong> la dificultad que ellos tienen, aun cuando ellos pudieranhacerlo, para po<strong>de</strong>rse auto convencer <strong>de</strong> po<strong>de</strong>r y solicitar un financiamiento, y hay muchosestudios en estos aspectos que ha realizado el Instituto <strong>de</strong> Estudios Peruanos es unaexperiencia muy interesante al respectoLos tipos <strong>de</strong> producto que hay en el Valle <strong>de</strong>l Chira, en San Lorenzo, son mayormenteconocidos arroz, maíz, plátano y limón, <strong>de</strong>pendiendo <strong>de</strong> cada uno <strong>de</strong> los valles varía laestructura <strong>de</strong> estos la cantidad <strong>de</strong> Has que existen. Este dato es a febrero <strong>de</strong>l 2008 <strong>de</strong> lainformación que tengo, nosotros tenemos un saldo <strong>de</strong> cartera <strong>de</strong> 54 millones, enten<strong>de</strong>mos que<strong>Piura</strong> tiene 21 millones, discúlpenme pero sino existiera esto yo diría que nuestra participaciónsería mayor, no es atractivo este tema <strong>de</strong>l sector agrícola, pero hay que reconocer que es unarealidad nuestra y propia sobre todo en cada uno <strong>de</strong> los lugares don<strong>de</strong> estamos, Sullana esuna cuidad netamente agrícola.Hemos tratado durante todo este tiempo, <strong>de</strong> tener requisitos que no sean <strong>de</strong>masiado rigurosos,es <strong>de</strong>cir pero que si vayan <strong>de</strong> la mano y nos proporcionen cierto grado <strong>de</strong> seguridad. Paranosotros el financiamiento pue<strong>de</strong> ser para aquellos que tengan un terreno propio o en su efectoun terreno arrendado, <strong>de</strong>bidamente documentado, existen muchas personas que cultivan y queno tienen terrenos y arriendan, la experiencia es importante esto es <strong>de</strong>tectado a través <strong>de</strong>evaluaciones que hacen nuestros analistas <strong>de</strong> crédito, que tienen la experiencia necesaria notener una mala calificación en la central <strong>de</strong> riesgo, esto es importante, es obligatorio paranosotros que tengan con un plan <strong>de</strong> riego, trabajamos directamente con las asociaciones, loscomités <strong>de</strong> productores <strong>de</strong> riego.Todos los otros aspectos los vamos resolviendo <strong>de</strong>ntro <strong>de</strong> la evaluación, ahora para los que noestán en el negocio, la evaluación <strong>de</strong>l crédito agrícola no es una evaluación en escritorio, es lapersona que llega a la institución o nosotros llegamos hacer campañas <strong>de</strong> promoción, quesignifica trasladarse a distancia que son en promedio <strong>de</strong> 20 Km o 25 Km en moto, llegar,evaluar, regresar con ese expediente, po<strong>de</strong>r hacer la evaluación, sacar la información etc., es<strong>de</strong>cir el costo <strong>de</strong> lo que significa la evaluación <strong>de</strong> un crédito agrícola es muy superior al costo<strong>de</strong> hacer una evaluación <strong>de</strong>l crédito pymes, en pymes va al mercado a lo mejor caminando, loevalúa y regresa acá no pue<strong>de</strong>s ir a la parcela caminando, me gustaría tener mas información.<strong>Taller</strong>: “<strong>Posibles</strong> <strong>Esquemas</strong> <strong>de</strong> Créditos y <strong>Seguros</strong> para el Sector Agropecuario en la Región <strong>Piura</strong>” - Página 22 <strong>de</strong> 150

En el caso <strong>de</strong> garantías tenemos al respecto lo que es hipotecas al predio agrícola, prendasmobiliarias lo que es maquinaria, tratamos <strong>de</strong> no afectar más al cliente en lo que significa eltema <strong>de</strong> garantías, son contratos privados etc., que efectivamente son con firmas legalizadasante el notario aunque esté en registros públicos. El problema no es la garantía, el problemaes la evaluación, el problema viene con que si hay un fenómeno <strong>de</strong>l niño, si hay una este plagay no tiene como pagarlo claro nosotros podríamos quedarnos con la garantía, pero quedarnoscon la garantía no nos proporciona un beneficio sino un problema social, a veces hay que tenerotro tipo <strong>de</strong> mecanismos que puedan facilitar en cómo no llegar a un conflicto <strong>de</strong> este tipo; sinembargo si son gente que efectivamente no tienen una voluntad <strong>de</strong> pago entonces si nosotroslas acciones que tomamos sondiferenciadas.Montos y tasas <strong>de</strong> interésDecía todo esto <strong>de</strong> la evaluaciónporque a través <strong>de</strong> ellas dancomo resultados las tasas <strong>de</strong>interés, estas tasas <strong>de</strong> interésse evalúan generando otro tipo<strong>de</strong> gasto , efectivamente sonevaluadas creo que en nuestraeconomía <strong>de</strong>berían darse algúntipo <strong>de</strong> consi<strong>de</strong>raciones <strong>de</strong> tipoespecial para po<strong>de</strong>r apoyarefectivamente sectores que sitienen un compromiso p.elaboral, económico másimportante, me refiero digamosdinero acá van a <strong>de</strong>finir lastasas <strong>de</strong> encaje para lasentida<strong>de</strong>s <strong>de</strong>l sistemafinanciero, las tasas <strong>de</strong> encaje en moneda nacional y las tasas <strong>de</strong> encaje en monedaextranjera, esto se dio, efectivamente lo que ahí es colocación <strong>de</strong> créditos <strong>de</strong> consumo ha sido<strong>de</strong> tal magnitud que se han tenido que incrementar las tasas <strong>de</strong> encaje pero lo que se quiereahora es frenar los créditos <strong>de</strong> consumo para lo cual al subir las tasas <strong>de</strong> encaje en el sistemafinanciero, entonces que tenemos que hacer nosotros como institución subir la tasa <strong>de</strong> interés,al subir la tasa <strong>de</strong> interés se <strong>de</strong>salienta el hecho <strong>de</strong> que la gente pueda pedir créditos.Pienso, creo que también se podrían hacer diferenciaciones y en tratar <strong>de</strong> subir las tasas <strong>de</strong>encaje para exten<strong>de</strong>r sus estructuras crediticias que tengan otros tipos <strong>de</strong> realidad, para a lomejor alentar pues, si una institución financiera que tuviera una tasa <strong>de</strong> encaje y dijera túcolocas el 20% en el sector agrícola pue<strong>de</strong>s tener una tasa <strong>de</strong> encaje menor le va a significarun incentivo talvez para po<strong>de</strong>r hacer este el tipo <strong>de</strong> orientación crediticia, pero si me traes lasmismas tasas para los sectores me iré a los que son más rentables y no me arriesgo.Bueno los nosotros tenemos para la revisión <strong>de</strong>l crédito si es para capital <strong>de</strong> trabajo, paraactivo fijo y <strong>de</strong>pendiendo <strong>de</strong>l tipo <strong>de</strong> cultivo tenemos plazos <strong>de</strong> <strong>de</strong>ducción <strong>de</strong> la cosecha, en elcaso <strong>de</strong> arroz, se le otorga el financiamiento al inicio y o <strong>de</strong> cierta tasa <strong>de</strong> que se trata el créditoy se <strong>de</strong>vuelve al final <strong>de</strong> la cosecha y / o comercialización, en el caso <strong>de</strong> otros tipo <strong>de</strong> cultivoscomo limón, banano, mango como no son fijos, normales, es <strong>de</strong>cir todos tienen variaciónporque <strong>de</strong>pen<strong>de</strong> mucho <strong>de</strong>l precio que hay en <strong>de</strong>terminados meses <strong>de</strong>l año se otorgadiferentes planes <strong>de</strong> pago y para todo tipo, son créditos que normalmente se otorgan <strong>de</strong>manera conjunta, es <strong>de</strong>cir que otorgamos crédito <strong>de</strong> activo fijo, pero que también estoyfinanciado capital <strong>de</strong> trabajo y es que también estoy financiando capital <strong>de</strong> trabajo o activo fijo,tiene que ser un producto que permita digamos mostrar una actividad con resultados.Efectivamente en el <strong>de</strong>partamento <strong>de</strong> <strong>Piura</strong> hemos podido adquirir el 4.5 al 5% <strong>de</strong> créditonacional en lo que se refiere a crédito agrícola nacional. Tenemos un gran potencial <strong>de</strong> 237 milHas, estamos aquí incluyendo lo que seguramente vendría hacer el proyecto <strong>de</strong>l Alto <strong>Piura</strong> etc.y creemos una tal afinidad <strong>de</strong> más o menos 158 mil Has prácticamente que tenemos crea unaposibilidad <strong>de</strong> <strong>de</strong>sarrollo muy importante.En el transcurso <strong>de</strong> los años hemos podido nosotros ir i<strong>de</strong>ntificando algún tipo <strong>de</strong> ca<strong>de</strong>nasproductivas, competitivas como son aquellos sectores algodoneros pero realmente no tenemosmucho algodón financiado por nosotros en estos momentos y en el caso <strong>de</strong> algún tipo <strong>de</strong><strong>Taller</strong>: “<strong>Posibles</strong> <strong>Esquemas</strong> <strong>de</strong> Créditos y <strong>Seguros</strong> para el Sector Agropecuario en la Región <strong>Piura</strong>” - Página 23 <strong>de</strong> 150

- Page 2 and 3: MEMORIA DEL TALLER“POSIBLES ESQUE

- Page 4 and 5: PresentaciónLos días 2 y 3 de abr

- Page 6 and 7: I. MARCO LEGAL Y OFERTA DE INSTRUME

- Page 8 and 9: Modelos de intermediación enseguro

- Page 10 and 11: microseguro y no termine la vigenci

- Page 12 and 13: entendido, también trabajando en e

- Page 14 and 15: 2 “El Crédito Agropecuario en la

- Page 16 and 17: se le hace a la venta de la cosecha

- Page 18 and 19: Aquí tenemos limitantes también p

- Page 20 and 21: 3 “Experiencias con Instrumentos

- Page 23: Diversificación GeográficaSaldo d

- Page 27 and 28: • Si no hay un plan efectivo de r

- Page 29 and 30: • NEIL CORREA, UNPProductos de ti

- Page 31 and 32: producto vamos, pero cuando yo lo h

- Page 33 and 34: productores no han visto recurso di

- Page 35 and 36: ejemplo que sucede y se han dado ca

- Page 37 and 38: Tenemos requisitos para el articula

- Page 39 and 40: 5.- “Servicios Financieros para A

- Page 41 and 42: 1.8 % en dólares, plazo de 18 mese

- Page 43 and 44: II. ESTRATEGIAS DE ADAPTACIÓN AL C

- Page 45 and 46: mensual, así que el gasto también

- Page 47 and 48: Caracteristicas de las tierras agr

- Page 49 and 50: Percepción del riesgoUnited Nation

- Page 51 and 52: Estrategias de Autoprotección y de

- Page 53 and 54: Tiene un crédito (en %)Para qué r

- Page 55 and 56: más capacitación para informarles

- Page 57 and 58: Respuesta:1ª.- es la muestra, 466

- Page 59 and 60: soy el único y este voy hacer port

- Page 61 and 62: 2 “Gestión del Riesgo y Mecanism

- Page 63 and 64: un acaso paradójico porque pasó d

- Page 65 and 66: iesgo, a mi no me parece que sea ca

- Page 67 and 68: diciendo que la vida en el planeta

- Page 69 and 70: easeguro no digo que he hecho mitig

- Page 71 and 72: temperatura y cambios en los regime

- Page 73 and 74: tanta propensión a sufrir estas p

- Page 75 and 76:

III. TRABAJO EN GRUPO DEL PRIMER D

- Page 77 and 78:

Y luego el otro tema que hemos vist

- Page 79 and 80:

En la diversificación geográfica

- Page 81 and 82:

EMMA GALLARDO, CIPCABueno nosotros

- Page 83 and 84:

CARLOS RIVEROLes voy hacer una pres

- Page 85 and 86:

RONDA DE PREGUNTAS Y RESPUESTAS A L

- Page 87 and 88:

Respuesta:México es un país de ma

- Page 89 and 90:

producto hecho mas a sus necesidade

- Page 91 and 92:

justamente por los continuos cambio

- Page 93 and 94:

diseñar otro tipo de seguro que no

- Page 95 and 96:

Piloto de seguro agrarioen IcaRiesg

- Page 97 and 98:

crediticias, es decir vendo un segu

- Page 99 and 100:

Respuesta:en alguna manera ambas co

- Page 101 and 102:

los ciclones no están afectando a

- Page 103 and 104:

si es que lo hago así o si un cult

- Page 105 and 106:

seguros agrícolas vamos estar habl

- Page 107 and 108:

Región de acá que se siembran 60,

- Page 109 and 110:

Vamos hablar de bajas temperaturas

- Page 111 and 112:

los propios agricultores o del merc

- Page 113 and 114:

peleando por el mismo pastel, les d

- Page 115 and 116:

estamos hablando de 310 fondos de a

- Page 117 and 118:

esquema que ya está probado, osea

- Page 119 and 120:

por departamento, eso lo vamos hace

- Page 121 and 122:

área que tenemos, bueno ahora me d

- Page 123 and 124:

Fíjense en la década del 70, esta

- Page 125 and 126:

En Ayabaca, esta es una parte de la

- Page 127 and 128:

VI. TRABAJO EN GRUPO SEGUNDO DÍA:

- Page 129 and 130:

Como oportunidades tenemos: permite

- Page 131 and 132:

FORTALEZAS OPORTUNIDADES DEBILIDADE

- Page 133 and 134:

coger un poquito de allí porque se

- Page 135 and 136:

ANEXOSA. DISCUSIONES DE GRUPO, DÍA

- Page 137 and 138:

gay y eso es lo que está ocasionan

- Page 139 and 140:

GUSTAVO MALPARTIDA: Algo importante

- Page 141 and 142:

JOSE ESTRADA: Es difícil para mane

- Page 143 and 144:

monto de lo que pueda producir una

- Page 145 and 146:

durante los últimos 5 años que es

- Page 147 and 148:

MIRLA BARRETO: Darte ese patrón qu

- Page 149 and 150:

B. LISTA DE PARTICIPANTES Y CONTACT