Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

AGENDA al día<br />

TributariA<br />

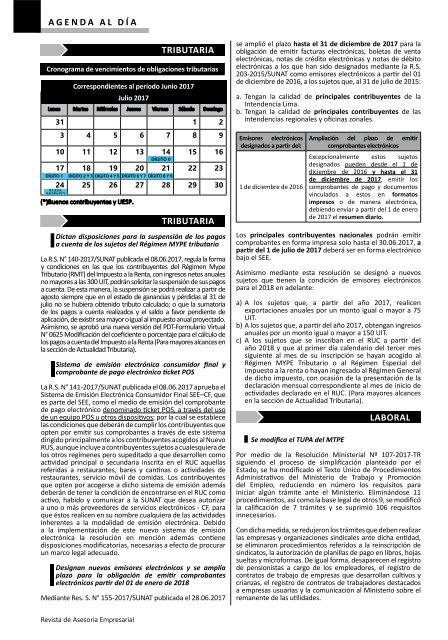

Cronograma de vencimientos de obligaciones tributarias<br />

Correspondientes al período Junio <strong>2017</strong><br />

Julio <strong>2017</strong><br />

Lunes Martes Miércoles Jueves Viernes Sábado Domingo<br />

31 1 2<br />

3 4 5 6 7 8 9<br />

10 11 12 13 14 15 16<br />

DÍGITO 0<br />

17 18 19 20 21 22 23<br />

DÍGITO 1 DÍGITO 2 Y 3 DÍGITO 4 Y 5 DÍGITO 6 Y 7 DÍGITO 8 Y 9<br />

0,1,2,3,4,<br />

5,6,7,8 y 9 (*)<br />

24 25 26 27 28 29 30<br />

(*)Buenos contribuyentes y UESP.<br />

TRIBUTARIA<br />

Dictan disposiciones para la suspensión de los pagos<br />

a cuenta de los sujetos del Régimen MYPE tributario<br />

La R.S. N° 140-<strong>2017</strong>/SUNAT publicada el 08.06.<strong>2017</strong>, regula la forma<br />

y condiciones en las que los contribuyentes del Régimen Mype<br />

Tributario (RMT) del Impuesto a la Renta, con ingresos netos anuales<br />

no mayores a las 300 UIT, podrán solicitar la suspensión de sus pagos<br />

a cuenta. De esta manera, la suspensión se podrá realizar a partir de<br />

agosto siempre que en el estado de ganancias y pérdidas al 31 de<br />

julio no se hubiera obtenido tributo calculado; o que la sumatoria<br />

de los pagos a cuenta realizados y el saldo a favor pendiente de<br />

aplicación, de existir sea mayor o igual al impuesto anual proyectado.<br />

Asimismo, se aprobó una nueva versión del PDT-Formulario Virtual<br />

N° 0625 Modificación del coeficiente o porcentaje para el cálculo de<br />

los pagos a cuenta del Impuesto a la Renta (Para mayores alcances en<br />

la sección de Actualidad Tributaria).<br />

Sistema de emisión electrónica consumidor final y<br />

comprobante de pago electrónico ticket POS<br />

La R.S. N° 141-<strong>2017</strong>/SUNAT publicada el 08.06.<strong>2017</strong> aprueba el<br />

Sistema de Emisión Electrónica Consumidor Final SEE–CF, que<br />

es parte del SEE, como el medio de emisión del comprobante<br />

de pago electrónico denominado ticket POS, a través del uso<br />

de un equipo POS u otros dispositivos; por la cual se establece<br />

las condiciones que deberán de cumplir los contribuyentes que<br />

opten por emitir sus comprobantes a través de este sistema<br />

dirigido principalmente a los contribuyentes acogidos al Nuevo<br />

RUS, aunque incluye a contribuyentes sujetos a cualesquiera de<br />

los otros regímenes pero supeditado a que desarrollen como<br />

actividad principal o secundaria inscrita en el RUC aquellas<br />

referidas a restaurantes, bares y cantinas o actividades de<br />

restaurantes, servicio móvil de comidas. Los contribuyentes<br />

que opten por acogerse a dicho sistema de emisión además<br />

deberán de tener la condición de encontrarse en el RUC como<br />

activo, habido y comunicar a la SUNAT que desea autorizar<br />

a uno o más proveedores de servicios electrónicos - CF, para<br />

que éstos realicen en su nombre cualquiera de las actividades<br />

inherentes a la modalidad de emisión electrónica. Debido<br />

a la implementación de este nuevo sistema de emisión<br />

electrónica la resolución en mención además contiene<br />

disposiciones modificatorias, necesarias a efecto de procurar<br />

un marco legal adecuado.<br />

Designan nuevos emisores electrónicos y se amplía<br />

plazo para la obligación de emitir comprobantes<br />

electrónicos partir del 01 de enero de 2018<br />

Mediante Res. S. N° 155-<strong>2017</strong>/SUNAT publicada el 28.06.<strong>2017</strong><br />

se amplió el plazo hasta el 31 de diciembre de <strong>2017</strong> para la<br />

obligación de emitir facturas electrónicas, boletas de venta<br />

electrónicas, notas de crédito electrónicas y notas de débito<br />

electrónicas a los que han sido designados mediante la R.S.<br />

203-2015/SUNAT como emisores electrónicos a partir del 01<br />

de diciembre de 2016, a los sujetos que, al 31 de julio de 2015:<br />

a. Tengan la calidad de principales contribuyentes de la<br />

Intendencia Lima.<br />

b. Tengan la calidad de principales contribuyentes de las<br />

intendencias regionales y oficinas zonales.<br />

Emisores electrónicos<br />

designados a partir del:<br />

1 de diciembre de 2016<br />

Ampliación del plazo de emitir<br />

comprobantes electrónicos<br />

Excepcionalmente estos sujetos<br />

designados pueden desde el 1 de<br />

diciembre de 2016 y hasta el 31<br />

de diciembre de <strong>2017</strong>, emitir los<br />

comprobantes de pago y documentos<br />

vinculados a estos en formatos<br />

impresos o de manera electrónica,<br />

debiendo enviar a partir del 1 de enero<br />

de <strong>2017</strong> el resumen diario.<br />

Los principales contribuyentes nacionales podrán emitir<br />

comprobantes en forma impresa solo hasta el 30.06.<strong>2017</strong>, a<br />

partir del 1 de julio de <strong>2017</strong> deberá ser en forma electrónico<br />

bajo el SEE.<br />

Asimismo mediante esta resolución se designó a nuevos<br />

sujetos que tienen la condición de emisores electrónicos<br />

para el 2018 en adelante:<br />

a) A los sujetos que, a partir del año <strong>2017</strong>, realicen<br />

exportaciones anuales por un monto igual o mayor a 75<br />

UIT.<br />

b) A los sujetos que, a partir del año <strong>2017</strong>, obtengan ingresos<br />

anuales por un monto igual o mayor a 150 UIT.<br />

c) A los sujetos que se inscriban en el RUC a partir del<br />

año 2018 y que al primer día calendario del tercer mes<br />

siguiente al mes de su inscripción se hayan acogido al<br />

Régimen MYPE Tributario o al Régimen Especial del<br />

impuesto a la renta o hayan ingresado al Régimen General<br />

de dicho impuesto, con ocasión de la presentación de la<br />

declaración mensual correspondiente al mes de inicio de<br />

actividades declarado en el RUC. (Para mayores alcances<br />

en la sección de Actualidad Tributaria).<br />

Se modifica el TUPA del MTPE<br />

Laboral<br />

Por medio de la Resolución Ministerial Nº 107-<strong>2017</strong>-TR<br />

siguiendo el proceso de simplificación planteado por el<br />

Estado, se ha modificado el Texto Único de Procedimientos<br />

Administrativos del Ministerio de Trabajo y Promoción<br />

del Empleo, reduciendo en número los requisitos para<br />

iniciar algún trámite ante el Ministerio. Eliminándose 11<br />

procedimientos, así como la base legal de otros 9, se modificó<br />

la calificación de 7 trámites y se suprimió 106 requisitos<br />

innecesarios.<br />

Con dicha medida, se redujeron los trámites que deben realizar<br />

las empresas y organizaciones sindicales ante dicha entidad,<br />

se eliminaron procedimientos referidos a la reinscripción de<br />

sindicatos, la autorización de planillas de pago en libros, hojas<br />

sueltas y microformas. De igual forma, desaparecen el registro<br />

de pensionistas a cargo de los empleadores, el registro de<br />

contratos de trabajo de empresas que desarrollan cultivos y<br />

crianzas, el registro de contratos de trabajadores destacados<br />

a empresas usuarias y la comunicación al Ministerio sobre el<br />

remanente de las utilidades.<br />

Revista de Asesoría Empresarial