Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

ingresos gravados o no con el impuesto.<br />

estas personas o entidades.<br />

ASESORÍA TRIBUTARIA<br />

A<br />

3. Sirve para el desarrollo de las funciones de cualquier<br />

entidad del Sector Público Nacional.<br />

En caso se compruebe que una persona natural, una<br />

sucesión indivisa o una sociedad conyugal que optó por<br />

tributar como tal, que no perciben rentas de la tercera<br />

categoría, interviene en una operación de prestación<br />

de servicios digitales, con el propósito de encubrir que<br />

la prestación del servicio ha sido realizada por un sujeto<br />

no domiciliado en favor de alguna de las personas o<br />

entidades a que se refiere el párrafo anterior, la operación<br />

se entenderá realizada entre el sujeto no domiciliado y<br />

VII. IMPLICANCIAS EN EL IMPUESTO A LA RENTA<br />

La Ley del Impuesto a la Renta no ha previsto tasa especial<br />

alguna para la prestación de servicios digitales como si lo<br />

ha hecho para otros supuestos de tal modo que resulta de<br />

aplicación lo dispuesto, en el literal j) del artículo 56º, en<br />

consecuencia la tasa del impuesto asciende al 30% siendo<br />

éste monto que tiene por obligación retener el usuario<br />

del servicio, el cual deberá de abonar a favor del fisco la<br />

retención mencionada no sin antes haber cumplido con la<br />

declaración del PDT 617 – OTRAS RETENCIONES dentro de la<br />

fecha señalada en cronograma de obligaciones mensuales.<br />

Es importante señalar que el incumplimiento de efectuar<br />

la retención determina la existencia de la obligación<br />

solidaria del pago del importe no retenido y la comisión<br />

de la infracción contenida en el artículo 177.13 del Código<br />

Tributario además el incumplimiento del pago dentro del<br />

plazo genera la infracción tipificada en el artículo 178.4<br />

del Código Tributario y la omisión en la presentación de<br />

la declaración genera la infracción tipificada en el artículo<br />

176.1 del Código Tributario<br />

VIII. IMPLICANCIAS EN EL IGV<br />

De acuerdo a lo desarrollado en el artículo 1º de la Ley del IGV el<br />

Impuesto General a las Ventas grava las siguientes operaciones:<br />

(…)<br />

b) La prestación o utilización de servicios en el país.<br />

Por tanto los servicios digitales prestados por no domiciliados<br />

se encontraran afectos al IGV con la tasa del 18%, cabe<br />

señalar que el IGV no es una retención más si es un pago<br />

que hará directamente el usuario del servicio, por ello no<br />

requiere la presentación del PDT 617 OTRAS RETENCIONES<br />

como si se requiere en cuanto a la retención del impuesto a<br />

la renta.<br />

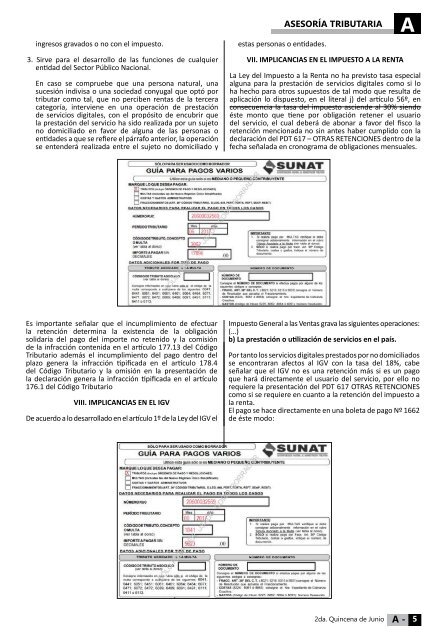

El pago se hace directamente en una boleta de pago Nº 1662<br />

de éste modo:<br />

2da. Quincena de Junio A - 5