Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

B<br />

INFORMATIVO VERA PAREDES<br />

de la información resultante. Es más, como es evidente pensar<br />

en este caso, deben hacerse muchas preguntas en cuanto a la<br />

fiabilidad de la información que ha sido suministrada. Es por<br />

tal motivo que se requiere que las transacciones en la que<br />

estén implicadas personas relacionadas con la dirección de una<br />

corporación registrante, estén específicamente desglosadas<br />

para el público inversor.<br />

• Consideraciones contables:<br />

Como ejemplos de transacciones que crearían interrogantes<br />

con respecto a su esencia y forma legal, en las cuales podrían<br />

dar lugar a partes relacionadas; tenemos:<br />

- Préstamos sin intereses o tasas de interés significativamente<br />

altas o bajas con respecto al mercado.<br />

- Venta de propiedades a precios que difieren<br />

considerablemente de su valor actual.<br />

- Intercambio de propiedades similares en una transacción no<br />

monetaria.<br />

- Préstamos sin establecer condiciones de vencimientos.<br />

• Procedimientos de auditoria:<br />

Existen transacciones entre partes relacionadas que resultan<br />

ser evidentes; tales como las de la matriz y subsidiarias, mas sin<br />

embargo hay casos aislados en los que se hace necesario aplicar<br />

procedimientos de auditoria para determinar si sus clientes<br />

tienen transacciones de relevancia con partes relacionadas; en<br />

este sentido hacemos énfasis en:<br />

- Evaluación de los procedimientos de la compañía para<br />

identificar y contabilizar adecuadamente transacciones<br />

entre partes relacionadas.<br />

- Indagar con la gerencia los nombres de las partes<br />

relacionadas y si celebraron transacciones con ellas durante<br />

el periodo.<br />

- Revisar la información suministrada a los entes reguladores<br />

para buscar información en relación a transacciones de<br />

importancia con partes relacionadas.<br />

- Revisar transacciones de inversiones importantes durante el<br />

periodo que se examina, para determinar si la naturaleza y<br />

el grado de inversiones dieron lugar a partes relacionadas.<br />

• Normas de auditoria:<br />

Las normas de auditoría requieren claramente que el auditor<br />

se satisfaga a sí mismo en cuanto al propósito, naturaleza,<br />

extensión y efecto sobre los E.F. y las transacciones entre partes<br />

vinculadas.<br />

Posteriormente de haber identificado las transacciones<br />

con partes relacionadas, el auditor debe satisfacerse en la<br />

obtención de evidencia suficiente y competente a través de los<br />

procedimientos que sean necesarios para determinar el efecto<br />

de dichas transacciones sobre los E.F. entre los cuales pueden<br />

acotarse los siguientes:<br />

- Comprender el propósito de la transacción efectuada.<br />

- Examine contratos, facturas y otros documentos pertinentes.<br />

- Determinar si la transacción ha sido aprobada por la junta<br />

directiva o funcionarios pertinentes.<br />

- Auditar los saldos entre las compañías afiliadas, examinando<br />

con los contadores públicos de cada una de las partes, las<br />

transacciones entre partes relacionadas, con un adecuado<br />

intercambio de información relevante.<br />

VI. CASOS PRÁCTICOS<br />

Caso 1: Compra de mercadería a una empresa vinculada.<br />

La empresa ‘’COMERCIAL LA ESTRELLA’’ adquieren mercadería<br />

por un valor de S/.80, 000 más IGV de la empresa ‘’COMERCIAL<br />

UNIVERSO’’, quienes tienen el 45% del capital de la empresa<br />

‘’COMERCIAL LA ESTRELLA’’.<br />

Se solicita contabilizar la operación para ambas empresas.<br />

Solución:<br />

Según el Plan Contable General Empresarial (P.C.G.E):<br />

La cuenta 13 Cuentas por cobrar comerciales relacionadas<br />

Agrupa las subcuentas que representan los derechos de cobro a<br />

empresas relacionadas, que se derivan de las ventas de bienes<br />

y/o servicios que realiza la empresa en razón de su actividad<br />

económica.<br />

La cuenta 43 Cuentas por pagar comerciales relacionadas<br />

Agrupa las subcuentas que representan obligaciones que se<br />

contrae con entidades relacionadas, derivadas de la compra de<br />

bienes y servicios en operaciones objeto del negocio.<br />

Contabilizando:<br />

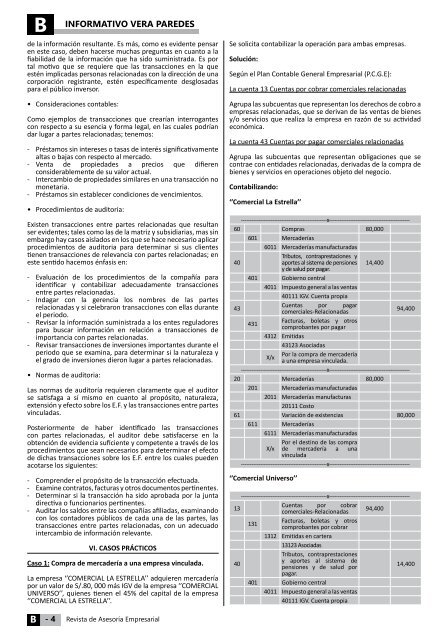

‘’Comercial La Estrella’’<br />

-------------------------------------------------x----------------------------------------------<br />

60 Compras 80,000<br />

601 Mercaderías<br />

6011 Mercaderías manufacturadas<br />

40<br />

Tributos, contraprestaciones y<br />

aportes al sistema de pensiones 14,400<br />

y de salud por pagar.<br />

401 Gobierno central<br />

4011 Impuesto general a las ventas<br />

40111 IGV. Cuenta propia<br />

43<br />

Cuentas por pagar<br />

comerciales-Relacionadas<br />

94,400<br />

431<br />

Facturas, boletas y otros<br />

comprobantes por pagar<br />

4312 Emitidas<br />

43123 Asociadas<br />

X/x<br />

Por la compra de mercadería<br />

a una empresa vinculada.<br />

-------------------------------------------------x----------------------------------------------<br />

20 Mercaderías 80,000<br />

201 Mercaderías manufacturadas<br />

2011 Mercaderías manufacturas<br />

20111 Costo<br />

61 Variación de existencias 80,000<br />

611 Mercaderías<br />

6111 Mercaderías manufacturadas<br />

Por el destino de las compra<br />

X/x de mercadería a una<br />

vinculada<br />

-------------------------------------------------x----------------------------------------------<br />

‘’Comercial Universo’’<br />

-------------------------------------------------x----------------------------------------------<br />

13<br />

Cuentas por cobrar<br />

comerciales-Relacionadas<br />

94,400<br />

131<br />

Facturas, boletas y otros<br />

comprobantes por cobrar<br />

1312 Emitidas en cartera<br />

13123 Asociadas<br />

40<br />

Tributos, contraprestaciones<br />

y aportes al sistema de<br />

pensiones y de salud por<br />

14,400<br />

pagar.<br />

401 Gobierno central<br />

4011 Impuesto general a las ventas<br />

40111 IGV. Cuenta propia<br />

B<br />

- 4<br />

Revista de Asesoría Empresarial