V 32 N 68 Final

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Coeficiente de correlación de MInk, Jacobs y De Haan (2011)<br />

SINCRONIZACIÓN Y DESACOPLAMIENTO DE LOS CICLOS ECONÓMICOS DE MÉXICO Y ESTADOS UNIDOS 1993.1-2017.2<br />

regresado por x<br />

t , w<br />

t y T*R 2 . Para este fin, se utiliza la<br />

2<br />

distribución con k<br />

w<br />

1<br />

grados de libertad para la<br />

hipótesis nula 0 de la prueba del Multiplicador<br />

Lagrangeano (LM), con la cual, se rechaza la hipótesis nula<br />

en caso de que exista un ciclo común.<br />

RESULTADOS Y DISCUSIÓN<br />

Para llevar a cabo el análisis de la sincronización y el comovimiento<br />

de los ciclos económicos, así como para<br />

contrastar la hipótesis nula 0 referente a la ausencia de<br />

un ciclo común entre las variables macroeconómicas, se<br />

utilizaron las series trimestrales a precios constantes de 2008,<br />

correspondientes al PIB de Estados Unidos y México para el<br />

periodo 1993.1-2017.2. Así, con la finalidad de comparar las<br />

fluctuaciones cíclicas de cada serie, se utilizó el método<br />

Hodrick-Prescott para extraer la tendencia y el procedimiento<br />

Census Bureau X-12-ARIMA para eliminar el componente<br />

estacional.<br />

A pesar de que las economías emergentes presentan mayores<br />

tasas de crecimiento en comparación con los países<br />

desarrollados, la hipótesis central de esta investigación es<br />

demostrar que la economía de México puede desarrollarse en<br />

concordancia con las fases cíclicas que presenta la economía<br />

de los Estados Unidos. En este sentido, si los ciclos<br />

económicos de ambos países muestran una sincronización<br />

cíclica fuerte; medida tanto por la igualdad del signo de la<br />

producción de ambos países en un periodo determinado<br />

como por la similitud en la duración de las fases cíclicas; esto<br />

implica que como las fases de expansión y contracción son<br />

similares, se puede hablar de la existencia de un ciclo común<br />

entre las dos naciones.<br />

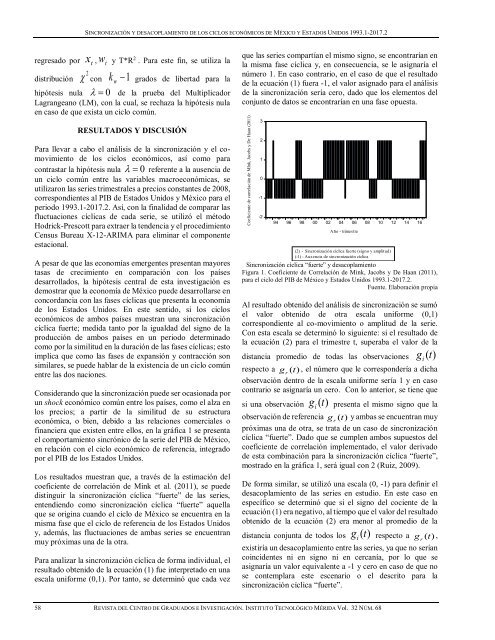

Considerando que la sincronización puede ser ocasionada por<br />

un shock económico común entre los países, como el alza en<br />

los precios; a partir de la similitud de su estructura<br />

económica, o bien, debido a las relaciones comerciales o<br />

financiera que existen entre ellos, en la gráfica 1 se presenta<br />

el comportamiento sincrónico de la serie del PIB de México,<br />

en relación con el ciclo económico de referencia, integrado<br />

por el PIB de los Estados Unidos.<br />

Los resultados muestran que, a través de la estimación del<br />

coeficiente de correlación de Mink et al. (2011), se puede<br />

distinguir la sincronización cíclica “fuerte” de las series,<br />

entendiendo como sincronización cíclica “fuerte” aquella<br />

que se origina cuando el ciclo de México se encuentra en la<br />

misma fase que el ciclo de referencia de los Estados Unidos<br />

y, además, las fluctuaciones de ambas series se encuentran<br />

muy próximas una de la otra.<br />

Para analizar la sincronización cíclica de forma individual, el<br />

resultado obtenido de la ecuación (1) fue interpretado en una<br />

escala uniforme (0,1). Por tanto, se determinó que cada vez<br />

que las series compartían el mismo signo, se encontrarían en<br />

la misma fase cíclica y, en consecuencia, se le asignaría el<br />

número 1. En caso contrario, en el caso de que el resultado<br />

de la ecuación (1) fuera -1, el valor asignado para el análisis<br />

de la sincronización sería cero, dado que los elementos del<br />

conjunto de datos se encontrarían en una fase opuesta.<br />

3<br />

2<br />

1<br />

0<br />

-1<br />

-2<br />

94 96 98 00 02 04 06 08 10 12 14 16<br />

Año - trimestre<br />

(2) - Sincronización cíclica fuerte (signo y amplitud)<br />

(-1) - Ausencia de sincronización cíclica<br />

Sincronización cíclica “fuerte” y desacoplamiento<br />

Figura 1. Coeficiente de Correlación de Mink, Jacobs y De Haan (2011),<br />

para el ciclo del PIB de México y Estados Unidos 1993.1-2017.2.<br />

Fuente. Elaboración propia<br />

Al resultado obtenido del análisis de sincronización se sumó<br />

el valor obtenido de otra escala uniforme (0,1)<br />

correspondiente al co-movimiento o amplitud de la serie.<br />

Con esta escala se determinó lo siguiente: si el resultado de<br />

la ecuación (2) para el trimestre t, superaba el valor de la<br />

distancia promedio de todas las observaciones g i<br />

(t)<br />

respecto a g r<br />

(t)<br />

, el número que le correspondería a dicha<br />

observación dentro de la escala uniforme sería 1 y en caso<br />

contrario se asignaría un cero. Con lo anterior, se tiene que<br />

si una observación g i<br />

(t)<br />

presenta el mismo signo que la<br />

observación de referencia g r<br />

(t)<br />

y ambas se encuentran muy<br />

próximas una de otra, se trata de un caso de sincronización<br />

cíclica “fuerte”. Dado que se cumplen ambos supuestos del<br />

coeficiente de correlación implementado, el valor derivado<br />

de esta combinación para la sincronización cíclica “fuerte”,<br />

mostrado en la gráfica 1, será igual con 2 (Ruiz, 2009).<br />

De forma similar, se utilizó una escala (0, -1) para definir el<br />

desacoplamiento de las series en estudio. En este caso en<br />

específico se determinó que si el signo del cociente de la<br />

ecuación (1) era negativo, al tiempo que el valor del resultado<br />

obtenido de la ecuación (2) era menor al promedio de la<br />

distancia conjunta de todos los g i<br />

(t)<br />

respecto a g r<br />

(t)<br />

,<br />

existiría un desacoplamiento entre las series, ya que no serían<br />

coincidentes ni en signo ni en cercanía, por lo que se<br />

asignaría un valor equivalente a -1 y cero en caso de que no<br />

se contemplara este escenario o el descrito para la<br />

sincronización cíclica “fuerte”.<br />

58 REVISTA DEL CENTRO DE GRADUADOS E INVESTIGACIÓN. INSTITUTO TECNOLÓGICO MÉRIDA Vol. <strong>32</strong> NÚM. <strong>68</strong>