Microfinance et Genre : Des nouvelles contributions pour une ... - ADA

Microfinance et Genre : Des nouvelles contributions pour une ... - ADA

Microfinance et Genre : Des nouvelles contributions pour une ... - ADA

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

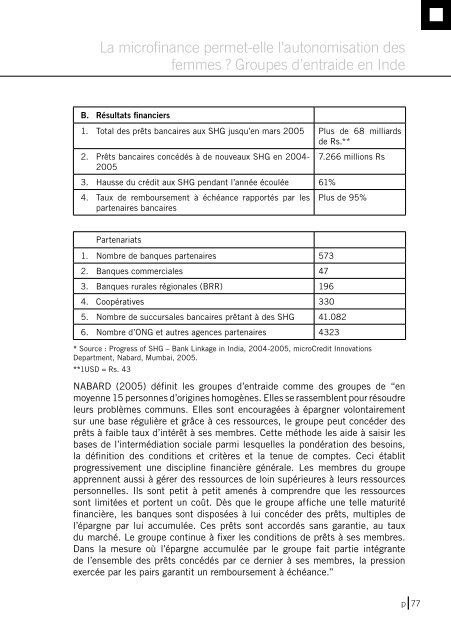

La microfinance perm<strong>et</strong>-elle l’autonomisation des<br />

femmes ? Groupes d’entraide en Inde<br />

B. Résultats financiers<br />

1. Total des prêts bancaires aux SHG jusqu’en mars 2005 Plus de 68 milliards<br />

de Rs.**<br />

2. Prêts bancaires concédés à de nouveaux SHG en 2004-<br />

2005<br />

3. Hausse du crédit aux SHG pendant l’année écoulée 61%<br />

4. Taux de remboursement à échéance rapportés par les<br />

partenaires bancaires<br />

7.266 millions Rs<br />

Plus de 95%<br />

Partenariats<br />

1. Nombre de banques partenaires 573<br />

2. Banques commerciales 47<br />

3. Banques rurales régionales (BRR) 196<br />

4. Coopératives 330<br />

5. Nombre de succursales bancaires prêtant à des SHG 41.082<br />

6. Nombre d’ONG <strong>et</strong> autres agences partenaires 4323<br />

* Source : Progress of SHG – Bank Linkage in India, 2004-2005, microCredit Innovations<br />

Department, Nabard, Mumbai, 2005.<br />

**1USD = Rs. 43<br />

NABARD (2005) définit les groupes d’entraide comme des groupes de “en<br />

moyenne 15 personnes d’origines homogènes. Elles se rassemblent <strong>pour</strong> résoudre<br />

leurs problèmes communs. Elles sont encouragées à épargner volontairement<br />

sur <strong>une</strong> base régulière <strong>et</strong> grâce à ces ressources, le groupe peut concéder des<br />

prêts à faible taux d’intérêt à ses membres. C<strong>et</strong>te méthode les aide à saisir les<br />

bases de l’intermédiation sociale parmi lesquelles la pondération des besoins,<br />

la définition des conditions <strong>et</strong> critères <strong>et</strong> la tenue de comptes. Ceci établit<br />

progressivement <strong>une</strong> discipline financière générale. Les membres du groupe<br />

apprennent aussi à gérer des ressources de loin supérieures à leurs ressources<br />

personnelles. Ils sont p<strong>et</strong>it à p<strong>et</strong>it amenés à comprendre que les ressources<br />

sont limitées <strong>et</strong> portent un coût. Dès que le groupe affiche <strong>une</strong> telle maturité<br />

financière, les banques sont disposées à lui concéder des prêts, multiples de<br />

l’épargne par lui accumulée. Ces prêts sont accordés sans garantie, au taux<br />

du marché. Le groupe continue à fixer les conditions de prêts à ses membres.<br />

Dans la mesure où l’épargne accumulée par le groupe fait partie intégrante<br />

de l’ensemble des prêts concédés par ce dernier à ses membres, la pression<br />

exercée par les pairs garantit un remboursement à échéance.”<br />

pI 77

![Joint Report on Social Protection and Social Inclusion [2005]](https://img.yumpu.com/19580638/1/190x132/joint-report-on-social-protection-and-social-inclusion-2005.jpg?quality=85)