Correction des exercices du livre La Gestion des Risques Financiers

Correction des exercices du livre La Gestion des Risques Financiers

Correction des exercices du livre La Gestion des Risques Financiers

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

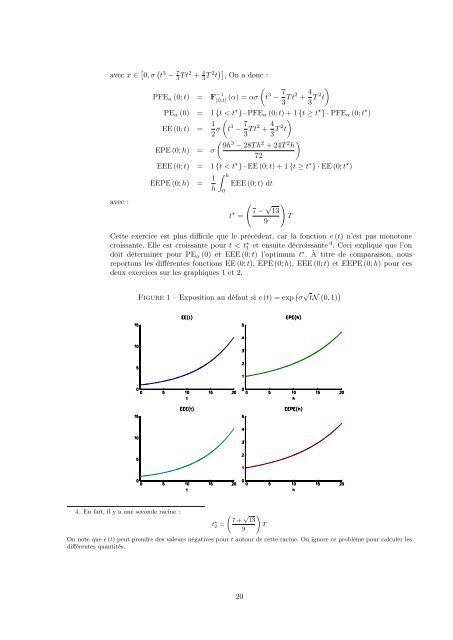

avec x ∈ [ 0, σ ( t 3 − 7 3 T t2 + 4 3 T 2 t )] . On a donc :avec :PFE α (0; t) = F −1[0,t](t (α) = ασ 3 − 7 3 T t2 + 4 )3 T 2 tPE α (0) = 1 {t < t ⋆ } · PFE α (0; t) + 1 {t ≥ t ⋆ } · PFE α (0; t ⋆ )EE (0; t) = 1 (t2 σ 3 − 7 3 T t2 + 4 )3 T 2 t( 9h 3 − 28T h 2 + 24T 2 )hEPE (0; h) = σ72EEE (0; t) = 1 {t < t ⋆ } · EE (0; t) + 1 {t ≥ t ⋆ } · EE (0; t ⋆ )EEPE (0; h) = 1 h∫ h0EEE (0; t) dtt ⋆ =(7 − √ )13T9Cette exercice est plus difficile que le précédent, car la fonction e (t) n’est pas monotonecroissante. Elle est croissante pour t < t ⋆ 1 et ensuite décroissante 4 . Ceci explique que l’ondoit déterminer pour PE α (0) et EEE (0; t) l’optimum t ⋆ . À titre de comparaison, nousreportons les différentes fonctions EE (0; t), EPE (0; h), EEE (0; t) et EEPE (0; h) pour cesdeux <strong>exercices</strong> sur les graphiques 1 et 2.Figure 1 – Exposition au défaut si e (t) = exp ( σ √ tN (0, 1) )4. En fait, il y a une seconde racine :t ⋆ 2 = (7 + √ )13T9On note que e (t) peut prendre <strong>des</strong> valeurs négatives pour t autour de cette racine. On ignore ce problème pour calculer lesdifférentes quantités.20