9Examen de la situation financière et du résultat9.1. présentation générale• selon la méthode indirecte pour le tableau des fluxde trésorerie.La Note 1 de l’annexe aux comptes consolidés détailleles principes comptables et les méthodes d’évaluationappliquées par le Groupe, elle est présentée àla Section 20.2.2. « Annexe aux comptes consolidés2009 » du présent document de référence.9.1.4. Éléments du compte de résultatDans le cadre des comptes consolidés du Groupe établisconformément aux normes IFRS, les principauxpostes du compte de résultat, qui feront l’objet decommentaires ci-après et qui nécessitent des précisions,sont les suivants :• le chiffre d’affaires, qui comprend principalement lesfacturations des produits livrés au cours de la périodeainsi que celles des services rendus au coursde la période, notamment les transports sur venterefacturés ;• les achats consommés, qui regroupent principalementles achats et variations de stocks de matièrespremières et combustibles, les fournitures d’électricitéet autres prestations reçues (notamment lesfrais d’entretien et les frais de transport) ;• les charges de personnel, qui incorporent le coût dessalaires et charges sociales afférentes au personnelemployé directement par l’entreprise, ainsi que laparticipation et l’intéressement aux résultats pourles sociétés dans lesquelles ces dispositifs existentet les charges afférentes aux avantages postérieursà l’emploi ;• les impôts et taxes, qui correspondent aux impôtsrestant à la charge de l’entreprise autres que ceuxassis sur le résultat.Au-delà des agrégats comptables figurant au comptede résultat, les principaux indicateurs utilisés par leGroupe pour la mesure de la performance financièreet industrielle sont l’EBITDA et l’EBIT, qui sont présentésau pied du compte de résultat publié. Ces agrégatssont définis dans la Note 1.20. de l’annexe auxcomptes consolidés et la rationalisation du passageentre l’Excédent Brut d’Exploitation, l’EBITDA, l’EBITet le Résultat d’Exploitation est présentée dans laNote 23. (voir également la Section 3. « Informationsfinancières sélectionnées » du présent document deréférence).9.1.5. Incidence des modifications de périmètreet des variations de changeModifications de périmètreLes modifications du périmètre de consolidationcomprennent les acquisitions (entrée de périmètre),les cessions (sortie de périmètre) et les changementsde méthode de consolidation des filiales du Groupe(acquisition complémentaire ou cession partielle).Au cours de l’exercice 2009 des compléments de participationn’entraînant pas de variations significativessur le périmètre de consolidation ont été acquises.Par ailleurs, en 2009 le Groupe a procédé à la mise enéquivalence de la société Sinaï White Cement.Concernant l’exercice 2008, dans le cadre de la poursuitede sa croissance externe, le Groupe a acquis ausecond trimestre les actifs du groupe Walker, implantéaux États-Unis dans la région d’Atlanta (Géorgie) etspécialisé dans la production de béton prêt à l’emploi.Le groupe Walker exploite 14 centrales à béton disposantd’une capacité de plus de 700 000 m 3 .Le Groupe a également acquis en octobre 2008, 65 %du capital de la société BSA Ciment en Mauritanie, quipossède un centre de broyage ciment d’une capacitéannuelle de 450 000 tonnes, une centrale à béton etune unité de production de préfabrication. Ces installationssont idéalement situées à proximité de lacapitale et de la principale zone portuaire du pays.Par ailleurs, le Groupe a annoncé au mois de juin 2008la création d’une société commune avec le cimentierindien Sagar Cements implantée dans l’État del’Andhra Pradesh. L’objectif de cette opération est laconstruction d’une cimenterie greenfield à Gulbarga,dans l’État du Karnataka. La production devant démarreren 2012 au plus tard. Cette opération demeuresoumise à la levée, dans le courant de l’exercice 2010,des dernières conditions suspensives.Dans le cadre de l’acquisition au 1 er janvier 2007 de lasociété de béton et granulats Astrada, le Groupe avaitacquis certains sites qui n’étaient pas en complètecohérence avec son organisation industrielle et commercialeet il a été décidé de les céder. Cette cessiona été effective le 1 er janvier 2008.Variation de changeCompte tenu de l’implantation internationale des entitésdu Groupe, celui-ci est tributaire des fluctuationsdes devises de chacun des pays dans lequel il estimplanté par rapport à l’euro (i), ainsi que de celles74 VICAT - document de référence 2009

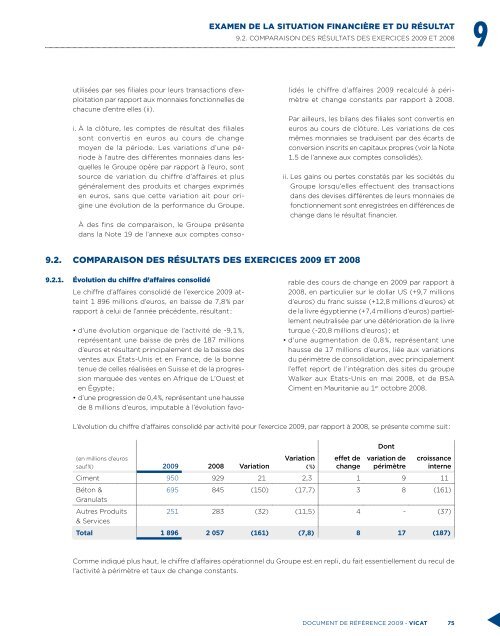

Examen de la situation financière et du résultat9 9.2. comparaison des résultats des exercices 2009 et 2008utilisées par ses filiales pour leurs transactions d’exploitationpar rapport aux monnaies fonctionnelles dechacune d’entre elles (ii).i. À la clôture, les comptes de résultat des filialessont convertis en euros au cours de changemoyen de la période. Les variations d’une périodeà l’autre des différentes monnaies dans lesquellesle Groupe opère par rapport à l’euro, sontsource de variation du chiffre d’affaires et plusgénéralement des produits et charges exprimésen euros, sans que cette variation ait pour origineune évolution de la performance du Groupe.À des fins de comparaison, le Groupe présentedans la Note 19 de l’annexe aux comptes consolidésle chiffre d’affaires 2009 recalculé à périmètreet change constants par rapport à 2008.Par ailleurs, les bilans des filiales sont convertis eneuros au cours de clôture. Les variations de cesmêmes monnaies se traduisent par des écarts deconversion inscrits en capitaux propres (voir la Note1.5 de l’annexe aux comptes consolidés).ii. Les gains ou pertes constatés par les sociétés duGroupe lorsqu’elles effectuent des transactionsdans des devises différentes de leurs monnaies defonctionnement sont enregistrées en différences dechange dans le résultat financier.9.2. Comparaison des résultats des exercices 2009 et 20089.2.1. Évolution du chiffre d’affaires consolidéLe chiffre d’affaires consolidé de l’exercice 2009 atteint1 896 millions d’euros, en baisse de 7,8 % parrapport à celui de l’année précédente, résultant :• d’une évolution organique de l’activité de -9,1 %,représentant une baisse de près de 187 millionsd’euros et résultant principalement de la baisse desventes aux États-Unis et en France, de la bonnetenue de celles réalisées en Suisse et de la progressionmarquée des ventes en Afrique de L’Ouest eten Égypte ;• d’une progression de 0,4 %, représentant une haussede 8 millions d’euros, imputable à l’évolution favorabledes cours de change en 2009 par rapport à2008, en particulier sur le dollar US (+9,7 millionsd’euros) du franc suisse (+12,8 millions d’euros) etde la livre égyptienne (+7,4 millions d’euros) partiellementneutralisée par une détérioration de la livreturque (-20,8 millions d’euros) ; et• d’une augmentation de 0,8 %, représentant unehausse de 17 millions d’euros, liée aux variationsdu périmètre de consolidation, avec principalementl’effet report de l’intégration des sites du groupeWalker aux États-Unis en mai 2008, et de BSACiment en Mauritanie au 1 er octobre 2008.L’évolution du chiffre d’affaires consolidé par activité pour l’exercice 2009, par rapport à 2008, se présente comme suit :Dont(en millions d’eurossauf %) 2009 2008 VariationVariation(%)effet dechangevariation depérimètrecroissanceinterneCiment 950 929 21 2,3 1 9 11Béton &695 845 (150) (17,7) 3 8 (161)GranulatsAutres Produits251 283 (32) (11,5) 4 - (37)& ServicesTotal 1 896 2 057 (161) (7,8) 8 17 (187)Comme indiqué plus haut, le chiffre d’affaires opérationnel du Groupe est en repli, du fait essentiellement du recul del’activité à périmètre et taux de change constants.document de référence 2009 - VICAT 75