9Examen de la situation financière et du résultat9.2. comparaison des résultats des exercices 2009 et 2008lement de la détérioration des conditions de marchéen France, aux États-Unis et en Turquie et en dépitde la bonne performance des autres marchés.Le chiffre d’affaires consolidé de l’activité cimentest en hausse de 2,3 %, 1,2 % à périmètre et tauxde change constants. Les volumes sont en légèreprogression avec une baisse marquée aux États-Unis et en France, et une forte progression dans lazone Afrique/Moyen Orient. Les prix continuent àprogresser sur tous les marchés sauf aux États-Uniset en Turquie où ils baissent du fait des conditionsconcurrentielles tendues.Les charges de personnel augmentent de 1,8 % et lesimpôts et taxes sont en hausse de 75,5 % par rapport àl’exercice précédent, à environ 37 millions d’euros, dufait du classement sur cette ligne de la taxe sur le cimentacquittée en Égypte pour près de 16 millions d'euros.en 2009 et classée sur une autre ligne du compte derésultat en 2008 pour environ 8 millions d'euros.Par pays, l’évolution du résultat d’exploitation del’activité Ciment appelle les commentaires suivants :• En France, le Groupe enregistre un recul de son chiffred’affaires de 12,2 % à périmètre constant, affecté parune baisse des volumes de 14,7 %, légèrement compenséepar des prix de vente restés fermes. Sur cesbases, la marge d’EBITDA sur le chiffre d’affairesopérationnel reste solide, en retrait toutefois parrapport à 2008. L’impact de la baisse des volumeset de l’augmentation du coût de l’énergie n’a pu êtreque partiellement compensé par la hausse des prixde vente et les effets du plan complémentaire deréduction de coûts « Performance Plus ».• Aux États-Unis, le chiffre d’affaires consolidé reculede 34,9 % à périmètre et change constants, affectépar une forte baisse des volumes vendus, notammentdans la région du Sud-est. Les prix de venteont affiché une baisse importante sur l’ensemble del’année, particulièrement affectés par un environnementconcurrentiel toujours difficile en Californie.En dépit des efforts très importants de réduction decoûts décidés dans le cadre du plan complémentaire« Performance Plus », la marge d’EBITDA s’estlogiquement contractée de manière très sensible.• En Suisse, le chiffre d’affaires consolidé affiche uneprogression de près de 9 %. Cette performance résulted’une forte amélioration des volumes vendusau cours du second semestre (+5 %) dans un environnementprix favorable. Le redémarrage réussi dufour de Reuchenette, effectué à l’été dans le cadredu plan « Performance 2010 », a permis d’arrêter lesachats externes de clinker et a joué un rôle clé dansla progression régulière de la marge d’EBITDA.• En Italie, le chiffre d’affaires est en baisse de 12,7 %,expliquée notamment par une baisse des volumesde 10,4 % dû à l’environnement macro-économiquedifficile et à un contexte fortement concurrentiel.La marge d’EBITDA est cependant en améliorationtrès sensible, bénéficiant essentiellement dela baisse marquée des coûts d’achats du cimentet du clinker.• En Turquie, les volumes de ventes sont en diminutionde plus de 2 % sur l’ensemble de l’année. Cerepli s’est progressivement estompé au cours del’exercice, le Groupe renouant avec une croissancedes volumes vendus au cours du second semestre,et plus particulièrement sur le dernier trimestreavec une hausse de près de 12 %. Enfin, si les prix deventes affichent toujours une baisse de l’ordre de7 % sur l’ensemble de l’année, ils enregistrent néanmoinssur le dernier trimestre une légère progressionpar rapport au 4ème trimestre 2008. Le chiffred’affaires opérationnel est en baisse de 22,4 % eneuros et de 12,1 % à périmètre et taux de changeconstants.• En Afrique de l’Ouest, le chiffre d’affaires consolidéest en hausse de 17,2 %, 12,5 % à périmètre etchange constants, compte tenu de volumes encroissance et de prix biens orientés. Le taux demarge d’EBITDA est néanmoins en repli sur l’ensemblede l’année à cause des coûts plus élevésdes combustibles et de l’augmentation des achatsexternes de clinker réalisés au cours du 1 er semestreau Sénégal et aux perturbations d’alimentationélectrique en Mauritanie au 2 e semestre.• En Égypte le chiffre d’affaires consolidé sur l’années’établit à 196,0 millions d’euros, en progression de66,7 % à périmètre et change constants. Le doublementde la capacité de l’usine de Sinaï Cement,opérationnelle au 2 e semestre 2008, a permis à<strong>Vicat</strong> de pleinement capter en 2009 les volumesassociés au dynamisme du marché égyptien. Dansune année pleinement affectée par des mesuresgouvernementales défavorables (hausse du prixdu gaz et « taxe sur l’argile »), le Groupe a su tirerparti d’une évolution favorable des volumes venduset de la hausse des prix de vente pour augmenterfortement son EBITDA tout en limitant ainsi labaisse de sa marge. Cette très bonne performance78 VICAT - document de référence 2009

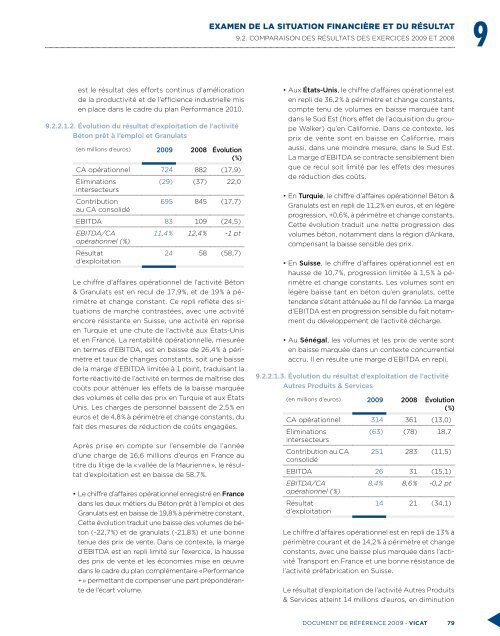

Examen de la situation financière et du résultat9 9.2. comparaison des résultats des exercices 2009 et 2008est le résultat des efforts continus d’améliorationde la productivité et de l’efficience industrielle misen place dans le cadre du plan Performance 2010.9.2.2.1.2. Évolution du résultat d’exploitation de l’activitéBéton prêt à l’emploi et Granulats(en millions d’euros) 2009 2008 Évolution(%)CA opérationnel 724 882 (17,9)Éliminationsintersecteurs(29) (37) 22,0Contributionau CA consolidé695 845 (17,7)EBITDA 83 109 (24,5)EBITDA/CAopérationnel ( %)Résultatd’exploitation11,4 % 12,4 % -1 pt24 58 (58,7)Le chiffre d’affaires opérationnel de l’activité Béton& Granulats est en recul de 17,9 %, et de 19 % à périmètreet change constant. Ce repli reflète des situationsde marché contrastées, avec une activitéencore résistante en Suisse, une activité en repriseen Turquie et une chute de l’activité aux États-Uniset en France. La rentabilité opérationnelle, mesuréeen termes d’EBITDA, est en baisse de 26,4 % à périmètreet taux de changes constants, soit une baissede la marge d’EBITDA limitée à 1 point, traduisant laforte réactivité de l’activité en termes de maîtrise descoûts pour atténuer les effets de la baisse marquéedes volumes et celle des prix en Turquie et aux ÉtatsUnis. Les charges de personnel baissent de 2,5 % eneuros et de 4,8 % à périmètre et change constants, dufait des mesures de réduction de coûts engagées.Après prise en compte sur l’ensemble de l’annéed’une charge de 16,6 millions d’euros en France autitre du litige de la « vallée de la Maurienne », le résultatd’exploitation est en baisse de 58,7 %.• Le chiffre d’affaires opérationnel enregistré en Francedans les deux métiers du Béton prêt à l’emploi et desGranulats est en baisse de 19,8 % à périmètre constant.Cette évolution traduit une baisse des volumes de béton(-22,7 %) et de granulats (-21,8 %) et une bonnetenue des prix de vente. Dans ce contexte, la marged’EBITDA est en repli limité sur l’exercice, la haussedes prix de vente et les économies mise en œuvredans le cadre du plan complémentaire « Performance+ » permettant de compenser une part prépondérantede l’écart volume.• Aux États-Unis, le chiffre d’affaires opérationnel esten repli de 36,2 % à périmètre et change constants,compte tenu de volumes en baisse marquée tantdans le Sud Est (hors effet de l’acquisition du groupeWalker) qu’en Californie. Dans ce contexte, lesprix de vente sont en baisse en Californie, maisaussi, dans une moindre mesure, dans le Sud Est.La marge d’EBITDA se contracte sensiblement bienque ce recul soit limité par les effets des mesuresde réduction des coûts.• En Turquie, le chiffre d’affaires opérationnel Béton &Granulats est en repli de 11,2 % en euros, et en légèreprogression, +0,6 %, à périmètre et change constants.Cette évolution traduit une nette progression desvolumes béton, notamment dans la région d’Ankara,compensant la baisse sensible des prix.• En Suisse, le chiffre d’affaires opérationnel est enhausse de 10,7 %, progression limitée à 1,5 % à périmètreet change constants. Les volumes sont enlégère baisse tant en béton qu’en granulats, cettetendance s’étant atténuée au fil de l’année. La marged’EBITDA est en progression sensible du fait notammentdu développement de l’activité décharge.• Au Sénégal, les volumes et les prix de vente sonten baisse marquée dans un contexte concurrentielaccru. Il en résulte une marge d’EBITDA en repli.9.2.2.1.3. Évolution du résultat d’exploitation de l’activitéAutres Produits & Services(en millions d’euros) 2009 2008 Évolution(%)CA opérationnel 314 361 (13,0)Éliminationsintersecteurs(63) (78) 18,7Contribution au CAconsolidé251 283 (11,5)EBITDA 26 31 (15,1)EBITDA/CAopérationnel ( %)Résultatd’exploitation8,4 % 8,6 % -0,2 pt14 21 (34,1)Le chiffre d’affaires opérationnel est en repli de 13 % àpérimètre courant et de 14,2 % à périmètre et changeconstants, avec une baisse plus marquée dans l’activitéTransport en France et une bonne résistance del’activité préfabrication en Suisse.Le résultat d’exploitation de l’activité Autres Produits& Services atteint 14 millions d’euros, en diminutiondocument de référence 2009 - VICAT 79