Document de Référence - Kaufman & Broad 2002

Document de Référence - Kaufman & Broad 2002

Document de Référence - Kaufman & Broad 2002

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

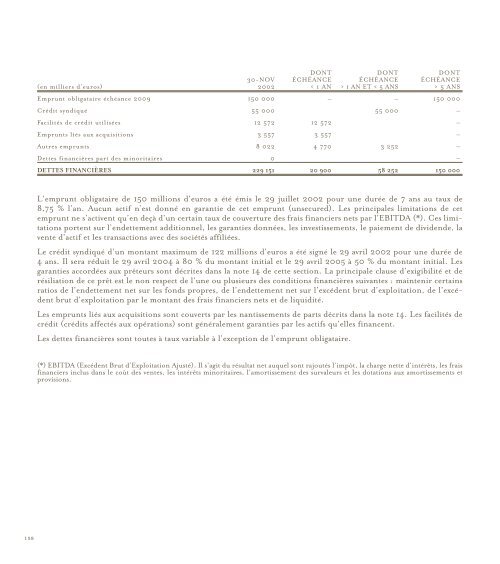

DONT DONT DONT30-NOV ÉCHÉANCE ÉCHÉANCE ÉCHÉANCE(en milliers d’euros) <strong>2002</strong> < 1 AN > 1 AN ET < 5 ANS > 5 ANSEmprunt obligataire échéance 2009 150 000 – – 150 000Crédit syndiqué 55 000 55 000 –Facilités <strong>de</strong> crédit utilisées 12 572 12 572 –Emprunts liés aux acquisitions 3 557 3 557 –Autres emprunts 8 022 4 770 3 252 –Dettes financières part <strong>de</strong>s minoritaires 0 –DETTES FINANCIÈRES 229 151 20 900 58 252 150 000L’emprunt obligataire <strong>de</strong> 150 millions d’euros a été émis le 29 juillet <strong>2002</strong> pour une durée <strong>de</strong> 7 ans au taux <strong>de</strong>8,75 % l’an. Aucun actif n’est donné en garantie <strong>de</strong> cet emprunt (unsecured). Les principales limitations <strong>de</strong> cetemprunt ne s’activent qu’en <strong>de</strong>çà d’un certain taux <strong>de</strong> couverture <strong>de</strong>s frais financiers nets par l’EBITDA (*). Ces limitationsportent sur l’en<strong>de</strong>ttement additionnel, les garanties données, les investissements, le paiement <strong>de</strong> divi<strong>de</strong>n<strong>de</strong>, lavente d’actif et les transactions avec <strong>de</strong>s sociétés affiliées.Le crédit syndiqué d’un montant maximum <strong>de</strong> 122 millions d’euros a été signé le 29 avril <strong>2002</strong> pour une durée <strong>de</strong>4 ans. Il sera réduit le 29 avril 2004 à 80 % du montant initial et le 29 avril 2005 à 50 % du montant initial. Lesgaranties accordées aux prêteurs sont décrites dans la note 14 <strong>de</strong> cette section. La principale clause d’exigibilité et <strong>de</strong>résiliation <strong>de</strong> ce prêt est le non respect <strong>de</strong> l’une ou plusieurs <strong>de</strong>s conditions financières suivantes : maintenir certainsratios <strong>de</strong> l’en<strong>de</strong>ttement net sur les fonds propres, <strong>de</strong> l’en<strong>de</strong>ttement net sur l’excé<strong>de</strong>nt brut d’exploitation, <strong>de</strong> l’excé<strong>de</strong>ntbrut d’exploitation par le montant <strong>de</strong>s frais financiers nets et <strong>de</strong> liquidité.Les emprunts liés aux acquisitions sont couverts par les nantissements <strong>de</strong> parts décrits dans la note 14. Les facilités <strong>de</strong>crédit (crédits affectés aux opérations) sont généralement garanties par les actifs qu’elles financent.Les <strong>de</strong>ttes financières sont toutes à taux variable à l’exception <strong>de</strong> l’emprunt obligataire.(*) EBITDA (Excé<strong>de</strong>nt Brut d’Exploitation Ajusté). Il s’agit du résultat net auquel sont rajoutés l’impôt, la charge nette d’intérêts, les fraisfinanciers inclus dans le coût <strong>de</strong>s ventes, les intérêts minoritaires, l’amortissement <strong>de</strong>s survaleurs et les dotations aux amortissements etprovisions.158