AUTOINSIDE Édition 4 – Avril 2019

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

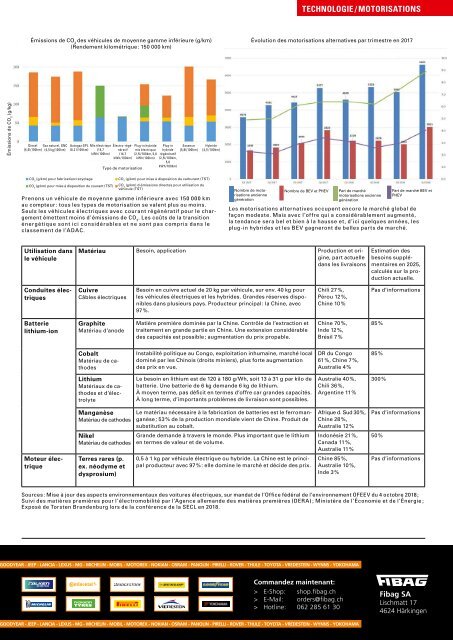

TECHNOLOGIE / MOTORISATIONS<br />

Émissions de CO 2<br />

des véhicules de moyenne gamme inférieure (g/km)<br />

(Rendement kilométrique : 150 000 km)<br />

Évolution des motorisations alternatives par trimestre en 2017<br />

Émissions de CO 2<br />

(g/kg)<br />

Diesel<br />

(4,5l/100km)<br />

Gaz naturel, GNC<br />

(4,5 kg/100km)<br />

Autogaz GPL<br />

(8.2 l/100km)<br />

Mix électrique<br />

(14,7<br />

kWh/100km)<br />

Électro-régénératif<br />

(14,7<br />

kWh/100km)<br />

Type de motorisation<br />

Plug-in hybride<br />

mix électrique<br />

(2,5l/100km, 5,6<br />

kWh/100km)<br />

Plug-in<br />

hybride<br />

régénératif<br />

(2,5l/100km,<br />

5,6<br />

kWh/100km)<br />

Essence<br />

(5,8l/100km)<br />

Hybride<br />

(4,1l/100km)<br />

CO 2 (g/km) pour fabrication/recyclage<br />

CO 2 (g/km) pour mise à disposition du courant (TST)<br />

CO 2 (g/km) pour mise à disposition du carburant (TST)<br />

CO 2 (g/km) dݎmissions directes pour utilisation du<br />

véhicule (TST)<br />

Prenons un véhicule de moyenne gamme inférieure avec 150 000 km<br />

au compteur : tous les types de motorisation se valent plus ou moins.<br />

Seuls les véhicules électriques avec courant régénératif pour le chargement<br />

émettent moins d’émissions de CO 2<br />

. Les coûts de la transition<br />

énergétique sont ici considérables et ne sont pas compris dans le<br />

classement de l’ADAC.<br />

Nombre de motorisations<br />

ancienne<br />

génération<br />

Nombre de BEV et PHEV<br />

Part de marché<br />

motorisations ancienne<br />

génération<br />

Part de marché BEV et<br />

PHEV<br />

Les motorisations alternatives occupent encore le marché global de<br />

façon modeste. Mais avec l’offre qui a considérablement augmenté,<br />

la tendance sera bel et bien à la hausse et, d’ici quelques années, les<br />

plug-in hybrides et les BEV gagneront de belles parts de marché.<br />

Utilisation dans<br />

le véhicule<br />

Matériau Besoin, application Production et origine,<br />

part actuelle<br />

dans les livraisons<br />

Estimation des<br />

besoins supplémentaires<br />

en 2025,<br />

calculés sur la production<br />

actuelle.<br />

Conduites électriques<br />

Cuivre<br />

Câbles électriques<br />

Besoin en cuivre actuel de 20 kg par véhicule, sur env. 40 kg pour<br />

les véhicules électriques et les hybrides. Grandes réserves disponibles<br />

dans plusieurs pays. Producteur principal : la Chine, avec<br />

97 %.<br />

Chili 27 %,<br />

Pérou 12 %,<br />

Chine 10 %<br />

Pas d’informations<br />

Batterie<br />

lithium-ion<br />

Graphite<br />

Matériau d’anode<br />

Matière première dominée par la Chine. Contrôle de l’extraction et<br />

traitement en grande partie en Chine. Une extension considérable<br />

des capacités est possible ; augmentation du prix propable.<br />

Chine 70 %,<br />

Inde 12 %,<br />

Brésil 7 %<br />

85 %<br />

Cobalt<br />

Matériau de cathodes<br />

Instabilité politique au Congo, exploitation inhumaine, marché local<br />

dominé par les Chinois (droits miniers), plus forte augmentation<br />

des prix en vue.<br />

DR du Congo<br />

61 %, Chine 7 %,<br />

Australie 4 %<br />

85 %<br />

Lithium<br />

Matériaux de cathodes<br />

et d’électrolyte<br />

Le besoin en lithium est de 120 à 180 g/Wh, soit 13 à 31 g par kilo de<br />

batterie. Une batterie de 6 kg demande 6 kg de lithium.<br />

À moyen terme, pas déficit en termes d’offre car grandes capacités.<br />

À long terme, d’importants problèmes de livraison sont possibles.<br />

Australie 40 %,<br />

Chili 36 %,<br />

Argentine 11 %<br />

300 %<br />

Manganèse<br />

Matériau de cathodes<br />

Le matériau nécessaire à la fabrication de batteries est le ferromanganèse<br />

; 53 % de la production mondiale vient de Chine. Produit de<br />

substitution au cobalt.<br />

Afrique d. Sud 30 %,<br />

Chine 28 %,<br />

Australie 12 %<br />

Pas d’informations<br />

Nikel<br />

Matériau de cathodes<br />

Grande demande à travers le monde. Plus important que le lithium<br />

en termes de valeur et de volume.<br />

Indonésie 21 %,<br />

Canada 11 %,<br />

Australie 11 %<br />

50 %<br />

Moteur électrique<br />

Terres rares (p.<br />

ex. néodyme et<br />

dysprosium)<br />

0,5 à 1 kg par véhicule électrique ou hybride. La Chine est le principal<br />

producteur avec 97 % : elle domine le marché et décide des prix.<br />

Chine 85 %,<br />

Australie 10 %,<br />

Inde 3 %<br />

Pas d’informations<br />

Sources : Mise à jour des aspects environnementaux des voitures électriques, sur mandat de l’Office fédéral de l’environnement OFEEV du 4 octobre 2018 ;<br />

Suivi des matières premières pour l’électromobilité par l’Agence allemande des matières premières (DERA) ; Ministère de l’Économie et de l’Énergie ;<br />

Exposé de Torsten Brandenburg lors de la conférence de la SECL en 2018.<br />

OODYEAR - JEEP - LANCIA - LEXUS - MG - MICHELIN - MOBIL - MOTOREX - NOKIAN - OSRAM - PANOLIN - PIRELLI - ROVER - THULE - TOYOTA - VREDESTEIN - WYNNS - YOKOHAMA<br />

Commandez maintenant:<br />

> E-Shop: shop.fibag.ch<br />

> E-Mail: orders@fibag.ch<br />

> Hotline: 062 285 61 30<br />

Fibag SA<br />

Lischmatt 17<br />

4624 Härkingen<br />

OODYEAR - JEEP - LANCIA - LEXUS - MG - MICHELIN - MOBIL - MOTOREX - NOKIAN - OSRAM - PANOLIN - PIRELLI - ROVER - THULE - TOYOTA - VREDESTEIN - WYNNS - YOKOHAMA