il sistema di bilancio delle aziende sanitarie pubbliche. riflessioni e ...

il sistema di bilancio delle aziende sanitarie pubbliche. riflessioni e ...

il sistema di bilancio delle aziende sanitarie pubbliche. riflessioni e ...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

La remunerazione <strong>delle</strong> attività <strong>sanitarie</strong> con rimborso a prestazione/tariffa, ossia per DRG,<br />

implica la stretta osservazione del livello <strong>di</strong> outcame raggiunto per evitare <strong>di</strong> sostenere costi<br />

aggiuntivi superflui rispetto le reali esigenze <strong>di</strong> assistenza e perseguire ricavi ulteriori.<br />

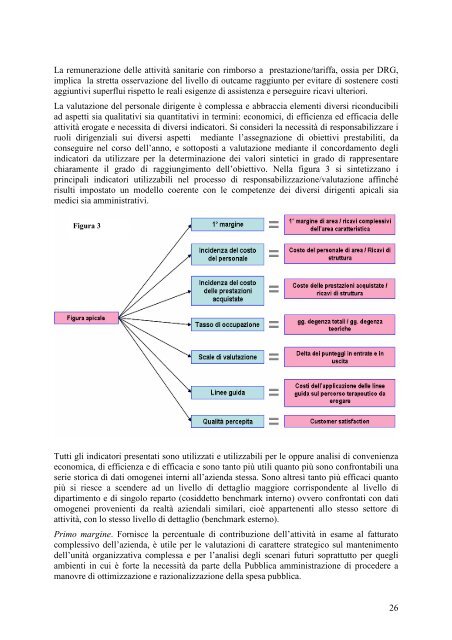

La valutazione del personale <strong>di</strong>rigente è complessa e abbraccia elementi <strong>di</strong>versi riconducib<strong>il</strong>i<br />

ad aspetti sia qualitativi sia quantitativi in termini: economici, <strong>di</strong> efficienza ed efficacia <strong>delle</strong><br />

attività erogate e necessita <strong>di</strong> <strong>di</strong>versi in<strong>di</strong>catori. Si consideri la necessità <strong>di</strong> responsab<strong>il</strong>izzare i<br />

ruoli <strong>di</strong>rigenziali sui <strong>di</strong>versi aspetti me<strong>di</strong>ante l’assegnazione <strong>di</strong> obiettivi prestab<strong>il</strong>iti, da<br />

conseguire nel corso dell’anno, e sottoposti a valutazione me<strong>di</strong>ante <strong>il</strong> concordamento degli<br />

in<strong>di</strong>catori da ut<strong>il</strong>izzare per la determinazione dei valori sintetici in grado <strong>di</strong> rappresentare<br />

chiaramente <strong>il</strong> grado <strong>di</strong> raggiungimento dell’obiettivo. Nella figura 3 si sintetizzano i<br />

principali in<strong>di</strong>catori ut<strong>il</strong>izzab<strong>il</strong>i nel processo <strong>di</strong> responsab<strong>il</strong>izzazione/valutazione affinché<br />

risulti impostato un modello coerente con le competenze dei <strong>di</strong>versi <strong>di</strong>rigenti apicali sia<br />

me<strong>di</strong>ci sia amministrativi.<br />

Figura 3<br />

Tutti gli in<strong>di</strong>catori presentati sono ut<strong>il</strong>izzati e ut<strong>il</strong>izzab<strong>il</strong>i per le oppure analisi <strong>di</strong> convenienza<br />

economica, <strong>di</strong> efficienza e <strong>di</strong> efficacia e sono tanto più ut<strong>il</strong>i quanto più sono confrontab<strong>il</strong>i una<br />

serie storica <strong>di</strong> dati omogenei interni all’azienda stessa. Sono altresì tanto più efficaci quanto<br />

più si riesce a scendere ad un livello <strong>di</strong> dettaglio maggiore corrispondente al livello <strong>di</strong><br />

<strong>di</strong>partimento e <strong>di</strong> singolo reparto (cosiddetto benchmark interno) ovvero confrontati con dati<br />

omogenei provenienti da realtà aziendali sim<strong>il</strong>ari, cioè appartenenti allo stesso settore <strong>di</strong><br />

attività, con lo stesso livello <strong>di</strong> dettaglio (benchmark esterno).<br />

Primo margine. Fornisce la percentuale <strong>di</strong> contribuzione dell’attività in esame al fatturato<br />

complessivo dell’azienda, è ut<strong>il</strong>e per le valutazioni <strong>di</strong> carattere strategico sul mantenimento<br />

dell’unità organizzativa complessa e per l’analisi degli scenari futuri soprattutto per quegli<br />

ambienti in cui è forte la necessità da parte della Pubblica amministrazione <strong>di</strong> procedere a<br />

manovre <strong>di</strong> ottimizzazione e razionalizzazione della spesa pubblica.<br />

26