il sistema di bilancio delle aziende sanitarie pubbliche. riflessioni e ...

il sistema di bilancio delle aziende sanitarie pubbliche. riflessioni e ...

il sistema di bilancio delle aziende sanitarie pubbliche. riflessioni e ...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

L’intervento organizzativo non si limita al <strong>di</strong>segno dell’organizzazione ma deve sv<strong>il</strong>uppare un<br />

vero e proprio processo <strong>di</strong> delega rivolto ai manager aziendali. Successivamente tale processo<br />

deve essere trasmesso a tutto <strong>il</strong> personale procedendo ad attività <strong>di</strong> formazione legate a:<br />

• in<strong>di</strong>viduazione chiara e relativa attribuzione <strong>di</strong> compiti e responsab<strong>il</strong>ità;<br />

• definizione <strong>di</strong> obiettivi misurab<strong>il</strong>i e coerenti con <strong>il</strong> <strong>di</strong>segno strategico societario.<br />

E’ ovvio che per garantire ai manager la possib<strong>il</strong>ità <strong>di</strong> condurre al meglio le attività occorre<br />

concedere loro, oltre che gli strumenti necessari al governo <strong>delle</strong> variab<strong>il</strong>i da loro <strong>di</strong>pendenti,<br />

la chiara attribuzione <strong>di</strong> obiettivi e deleghe. Come regola generale gli obiettivi devono essere:<br />

misurab<strong>il</strong>i in termini <strong>di</strong> attese e in termini <strong>di</strong> rapporto risorse/risultato, chiari e realizzab<strong>il</strong>i<br />

dagli organi cui si attribuisce la responsab<strong>il</strong>ità del raggiungimento.<br />

In questo contesto tutti gli addetti sono portati a conoscere bene le proprie competenze, aree<br />

<strong>di</strong> responsab<strong>il</strong>ità, margini <strong>di</strong> <strong>di</strong>screzionalità. Questi passi sono necessari in ogni azienda che<br />

voglia realizzare un organizzazione in cui le persone possano essere delegate e quin<strong>di</strong><br />

responsab<strong>il</strong>izzate sugli obiettivi concordati, valutati sull’ut<strong>il</strong>izzo efficiente dei fattori<br />

produttivi, degli strumenti gestionali e sul grado <strong>di</strong> raggiungimento degli obiettivi concordati.<br />

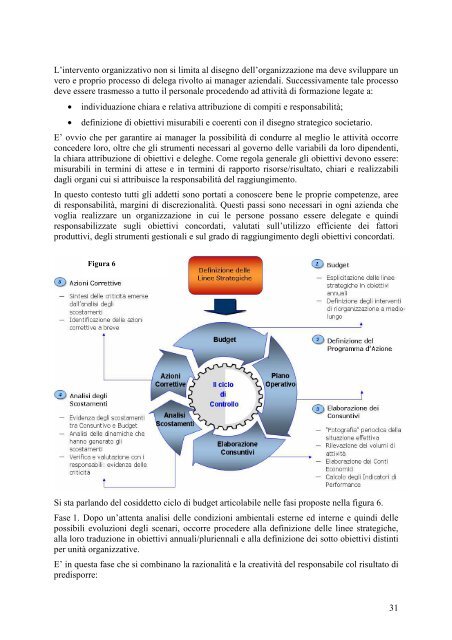

Figura 6<br />

Si sta parlando del cosiddetto ciclo <strong>di</strong> budget articolab<strong>il</strong>e nelle fasi proposte nella figura 6.<br />

Fase 1. Dopo un’attenta analisi <strong>delle</strong> con<strong>di</strong>zioni ambientali esterne ed interne e quin<strong>di</strong> <strong>delle</strong><br />

possib<strong>il</strong>i evoluzioni degli scenari, occorre procedere alla definizione <strong>delle</strong> linee strategiche,<br />

alla loro traduzione in obiettivi annuali/pluriennali e alla definizione dei sotto obiettivi <strong>di</strong>stinti<br />

per unità organizzative.<br />

E’ in questa fase che si combinano la razionalità e la creatività del responsab<strong>il</strong>e col risultato <strong>di</strong><br />

pre<strong>di</strong>sporre:<br />

31