il sistema di bilancio delle aziende sanitarie pubbliche. riflessioni e ...

il sistema di bilancio delle aziende sanitarie pubbliche. riflessioni e ...

il sistema di bilancio delle aziende sanitarie pubbliche. riflessioni e ...

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

In fase <strong>di</strong> progettazione del <strong>sistema</strong> <strong>di</strong> controllo <strong>di</strong> gestione è bene procedere alla<br />

identificazione <strong>delle</strong> modalità per <strong>il</strong> riparto <strong>di</strong> tutti i costi, infatti tale configurazione richiede<br />

la creazione <strong>di</strong> un <strong>sistema</strong> <strong>di</strong> tariffe per gli scambi interni secondo la tecnica transfer price<br />

come <strong>il</strong>lustrato precedentemente.<br />

Con la configurazione al costo <strong>di</strong>retto rettificato è possib<strong>il</strong>e responsab<strong>il</strong>izzare i <strong>di</strong>rigenti dei<br />

centri <strong>di</strong> costo finali nelle scelte qualitative e quantitative relative le richieste <strong>di</strong> prestazioni<br />

interme<strong>di</strong>e che producono io loro effetti economici nei centri <strong>di</strong> costo interme<strong>di</strong> (si pensi ai<br />

me<strong>di</strong>ci <strong>di</strong> reparto quando richiedono prestazioni <strong>di</strong> <strong>di</strong>agnostica per immagine e analisi <strong>di</strong><br />

laboratorio). In questo modo sono salvi i pregi del <strong>sistema</strong> a costi <strong>di</strong>retti con in aggiunta<br />

informazioni, per i <strong>di</strong>rigenti, relative sia ai costi dei fattori ut<strong>il</strong>izzati <strong>di</strong>rettamente ed<br />

esclusivamente sia agli effetti <strong>delle</strong> proprie decisioni sui centri <strong>di</strong> costo interme<strong>di</strong>.<br />

Successivamente è possib<strong>il</strong>e giungere alla configurazione al costo pieno con una terza fase<br />

con cui ribaltare extracontab<strong>il</strong>mente e a cascata i costi sostenuti dai centri <strong>di</strong> costo <strong>di</strong> supporto<br />

ai centri <strong>di</strong> costo interme<strong>di</strong> e ai centri <strong>di</strong> costo finali.<br />

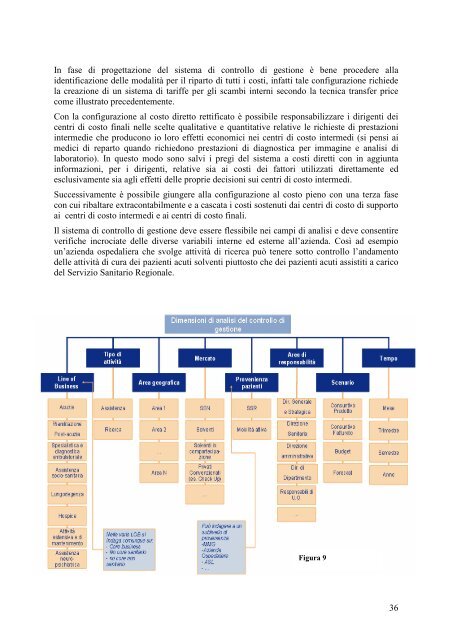

Il <strong>sistema</strong> <strong>di</strong> controllo <strong>di</strong> gestione deve essere flessib<strong>il</strong>e nei campi <strong>di</strong> analisi e deve consentire<br />

verifiche incrociate <strong>delle</strong> <strong>di</strong>verse variab<strong>il</strong>i interne ed esterne all’azienda. Così ad esempio<br />

un’azienda ospedaliera che svolge attività <strong>di</strong> ricerca può tenere sotto controllo l’andamento<br />

<strong>delle</strong> attività <strong>di</strong> cura dei pazienti acuti solventi piuttosto che dei pazienti acuti assistiti a carico<br />

del Servizio Sanitario Regionale.<br />

Figura 9<br />

36