il sistema di bilancio delle aziende sanitarie pubbliche. riflessioni e ...

il sistema di bilancio delle aziende sanitarie pubbliche. riflessioni e ...

il sistema di bilancio delle aziende sanitarie pubbliche. riflessioni e ...

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

quin<strong>di</strong> sottoponib<strong>il</strong>e ad analisi storica, viceversa non posso gestire informazioni oggettive sui<br />

risultati e quin<strong>di</strong> migliorare.<br />

Il controllo <strong>di</strong> gestione <strong>di</strong>venta <strong>il</strong> mezzo necessario non solo a conoscere i costi e quin<strong>di</strong> i<br />

margini <strong>di</strong> profitto ma lo strumento per rapportare i costi ai dati livelli <strong>di</strong> qualità garantendo<br />

così un <strong>sistema</strong> attivo <strong>di</strong> confronto con realtà interne e/o esterne sim<strong>il</strong>i e quin<strong>di</strong> comparab<strong>il</strong>i.<br />

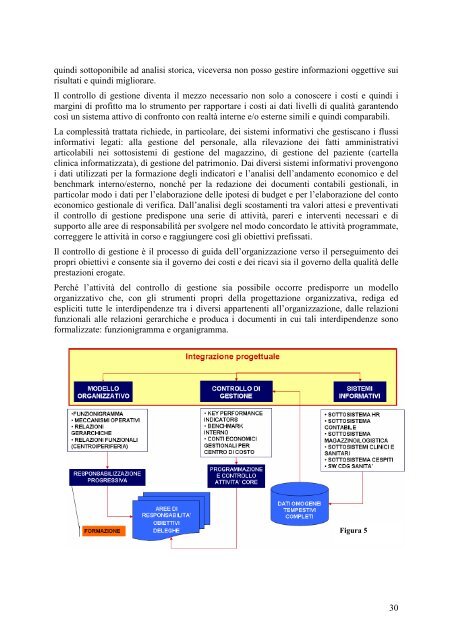

La complessità trattata richiede, in particolare, dei sistemi informativi che gestiscano i flussi<br />

informativi legati: alla gestione del personale, alla r<strong>il</strong>evazione dei fatti amministrativi<br />

articolab<strong>il</strong>i nei sottosistemi <strong>di</strong> gestione del magazzino, <strong>di</strong> gestione del paziente (cartella<br />

clinica informatizzata), <strong>di</strong> gestione del patrimonio. Dai <strong>di</strong>versi sistemi informativi provengono<br />

i dati ut<strong>il</strong>izzati per la formazione degli in<strong>di</strong>catori e l’analisi dell’andamento economico e del<br />

benchmark interno/esterno, nonché per la redazione dei documenti contab<strong>il</strong>i gestionali, in<br />

particolar modo i dati per l’elaborazione <strong>delle</strong> ipotesi <strong>di</strong> budget e per l’elaborazione del conto<br />

economico gestionale <strong>di</strong> verifica. Dall’analisi degli scostamenti tra valori attesi e preventivati<br />

<strong>il</strong> controllo <strong>di</strong> gestione pre<strong>di</strong>spone una serie <strong>di</strong> attività, pareri e interventi necessari e <strong>di</strong><br />

supporto alle aree <strong>di</strong> responsab<strong>il</strong>ità per svolgere nel modo concordato le attività programmate,<br />

correggere le attività in corso e raggiungere così gli obiettivi prefissati.<br />

Il controllo <strong>di</strong> gestione è <strong>il</strong> processo <strong>di</strong> guida dell’organizzazione verso <strong>il</strong> perseguimento dei<br />

propri obiettivi e consente sia <strong>il</strong> governo dei costi e dei ricavi sia <strong>il</strong> governo della qualità <strong>delle</strong><br />

prestazioni erogate.<br />

Perché l’attività del controllo <strong>di</strong> gestione sia possib<strong>il</strong>e occorre pre<strong>di</strong>sporre un modello<br />

organizzativo che, con gli strumenti propri della progettazione organizzativa, re<strong>di</strong>ga ed<br />

espliciti tutte le inter<strong>di</strong>pendenze tra i <strong>di</strong>versi appartenenti all’organizzazione, dalle relazioni<br />

funzionali alle relazioni gerarchiche e produca i documenti in cui tali inter<strong>di</strong>pendenze sono<br />

formalizzate: funzionigramma e organigramma.<br />

Figura 5<br />

30