il sistema di bilancio delle aziende sanitarie pubbliche. riflessioni e ...

il sistema di bilancio delle aziende sanitarie pubbliche. riflessioni e ...

il sistema di bilancio delle aziende sanitarie pubbliche. riflessioni e ...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

dalle r<strong>il</strong>evazioni concomitanti lo svolgimento <strong>delle</strong> attività 3 . La funzione del<br />

controllo si svolge e permea in tutte le fasi restanti.<br />

Il risultato della funzione <strong>di</strong> controllo è costituito dall’insieme <strong>delle</strong> informazioni necessarie a<br />

mo<strong>di</strong>ficare le azioni in corso e ad avviare <strong>il</strong> del nuovo ciclo <strong>di</strong> programmazione,<br />

pianificazione e controllo.<br />

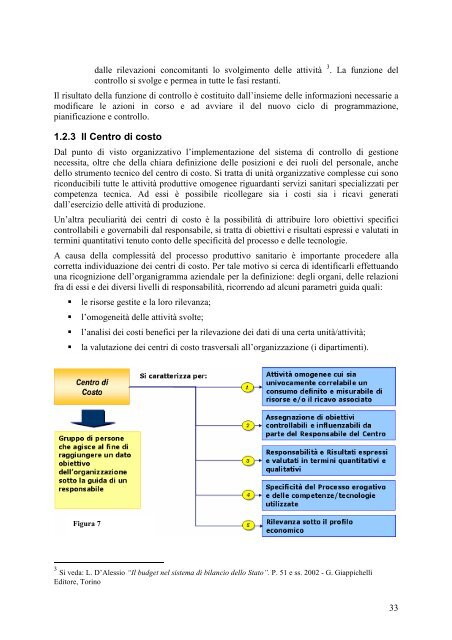

1.2.3 Il Centro <strong>di</strong> costo<br />

Dal punto <strong>di</strong> visto organizzativo l’implementazione del <strong>sistema</strong> <strong>di</strong> controllo <strong>di</strong> gestione<br />

necessita, oltre che della chiara definizione <strong>delle</strong> posizioni e dei ruoli del personale, anche<br />

dello strumento tecnico del centro <strong>di</strong> costo. Si tratta <strong>di</strong> unità organizzative complesse cui sono<br />

riconducib<strong>il</strong>i tutte le attività produttive omogenee riguardanti servizi sanitari specializzati per<br />

competenza tecnica. Ad essi è possib<strong>il</strong>e ricollegare sia i costi sia i ricavi generati<br />

dall’esercizio <strong>delle</strong> attività <strong>di</strong> produzione.<br />

Un’altra peculiarità dei centri <strong>di</strong> costo è la possib<strong>il</strong>ità <strong>di</strong> attribuire loro obiettivi specifici<br />

controllab<strong>il</strong>i e governab<strong>il</strong>i dal responsab<strong>il</strong>e, si tratta <strong>di</strong> obiettivi e risultati espressi e valutati in<br />

termini quantitativi tenuto conto <strong>delle</strong> specificità del processo e <strong>delle</strong> tecnologie.<br />

A causa della complessità del processo produttivo sanitario è importante procedere alla<br />

corretta in<strong>di</strong>viduazione dei centri <strong>di</strong> costo. Per tale motivo si cerca <strong>di</strong> identificarli effettuando<br />

una ricognizione dell’organigramma aziendale per la definizione: degli organi, <strong>delle</strong> relazioni<br />

fra <strong>di</strong> essi e dei <strong>di</strong>versi livelli <strong>di</strong> responsab<strong>il</strong>ità, ricorrendo ad alcuni parametri guida quali:<br />

le risorse gestite e la loro r<strong>il</strong>evanza;<br />

l’omogeneità <strong>delle</strong> attività svolte;<br />

l’analisi dei costi benefici per la r<strong>il</strong>evazione dei dati <strong>di</strong> una certa unità/attività;<br />

la valutazione dei centri <strong>di</strong> costo trasversali all’organizzazione (i <strong>di</strong>partimenti).<br />

Figura 7<br />

3 Si veda: L. D’Alessio “Il budget nel <strong>sistema</strong> <strong>di</strong> b<strong>il</strong>ancio dello Stato”. P. 51 e ss. 2002 - G. Giappichelli<br />

E<strong>di</strong>tore, Torino<br />

33