il sistema di bilancio delle aziende sanitarie pubbliche. riflessioni e ...

il sistema di bilancio delle aziende sanitarie pubbliche. riflessioni e ...

il sistema di bilancio delle aziende sanitarie pubbliche. riflessioni e ...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Per la sua natura, la contab<strong>il</strong>ità analitica ha destinatari interni e sintetizza le informazioni nei<br />

documenti sintetici propri, nelle analisi del controllo <strong>di</strong> gestione e quin<strong>di</strong> nelle valutazioni del<br />

rapporto costo/qualità e dell’efficiente uso dei fattori produttivi. Richiede margini <strong>di</strong><br />

<strong>di</strong>screzionalità soprattutto al momento della definizione dei criteri <strong>di</strong> riparto dei costi comuni.<br />

Il legislatore ha previsto l’obbligo per le <strong>aziende</strong> <strong>sanitarie</strong> <strong>di</strong> r<strong>il</strong>evare i costi, i ren<strong>di</strong>menti e i<br />

risultati sud<strong>di</strong>videndoli per centri <strong>di</strong> responsab<strong>il</strong>ità elaborando, successivamente, degli<br />

in<strong>di</strong>catori <strong>di</strong> produttività e degli standard <strong>di</strong> riferimento.<br />

In questo caso <strong>il</strong> legislatore nazionale ha previsto che i risultati della contab<strong>il</strong>ità analitica<br />

siano resi pubblici costituendo una sorta <strong>di</strong> contab<strong>il</strong>ità analitica con finalità deviata in quanto<br />

destinata a fornire informazioni a soggetti esterni anziché al management. Per quest’ultima<br />

finalità <strong>il</strong> legislatore avrebbe dovuto fare ricorso ad altri strumenti a ciò de<strong>di</strong>cati quali ad<br />

esempio <strong>il</strong> b<strong>il</strong>ancio sociale (si veda <strong>il</strong> paragrafo 2.4.1).<br />

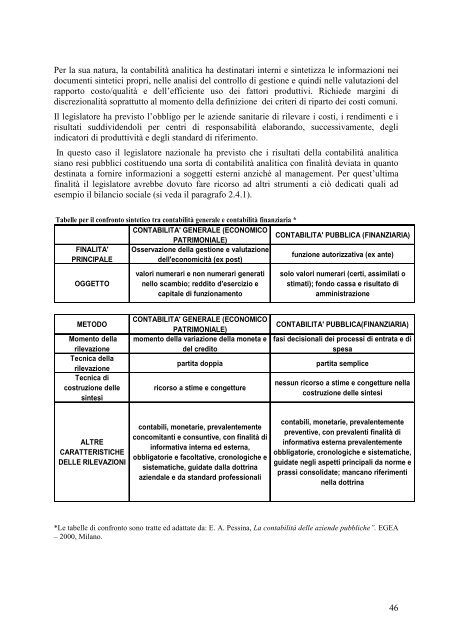

Tabelle per <strong>il</strong> confronto sintetico tra contab<strong>il</strong>ità generale e contab<strong>il</strong>ità finanziaria *<br />

CONTABILITA' GENERALE (ECONOMICO<br />

PATRIMONIALE)<br />

CONTABILITA' PUBBLICA (FINANZIARIA)<br />

FINALITA'<br />

PRINCIPALE<br />

Osservazione della gestione e valutazione<br />

dell'economicità (ex post)<br />

funzione autorizzativa (ex ante)<br />

OGGETTO<br />

METODO<br />

Momento della<br />

r<strong>il</strong>evazione<br />

Tecnica della<br />

r<strong>il</strong>evazione<br />

Tecnica <strong>di</strong><br />

costruzione <strong>delle</strong><br />

sintesi<br />

ALTRE<br />

CARATTERISTICHE<br />

DELLE RILEVAZIONI<br />

valori numerari e non numerari generati<br />

nello scambio; red<strong>di</strong>to d'esercizio e<br />

capitale <strong>di</strong> funzionamento<br />

CONTABILITA' GENERALE (ECONOMICO<br />

PATRIMONIALE)<br />

momento della variazione della moneta e<br />

del cre<strong>di</strong>to<br />

solo valori numerari (certi, assim<strong>il</strong>ati o<br />

stimati); fondo cassa e risultato <strong>di</strong><br />

amministrazione<br />

CONTABILITA' PUBBLICA(FINANZIARIA)<br />

fasi decisionali dei processi <strong>di</strong> entrata e <strong>di</strong><br />

spesa<br />

partita doppia partita semplice<br />

ricorso a stime e congetture<br />

contab<strong>il</strong>i, monetarie, prevalentemente<br />

concomitanti e consuntive, con finalità <strong>di</strong><br />

informativa interna ed esterna,<br />

obbligatorie e facoltative, cronologiche e<br />

<strong>sistema</strong>tiche, guidate dalla dottrina<br />

aziendale e da standard professionali<br />

nessun ricorso a stime e congetture nella<br />

costruzione <strong>delle</strong> sintesi<br />

contab<strong>il</strong>i, monetarie, prevalentemente<br />

preventive, con prevalenti finalità <strong>di</strong><br />

informativa esterna prevalentemente<br />

obbligatorie, cronologiche e <strong>sistema</strong>tiche,<br />

guidate negli aspetti principali da norme e<br />

prassi consolidate; mancano riferimenti<br />

nella dottrina<br />

*Le tabelle <strong>di</strong> confronto sono tratte ed adattate da: E. A. Pessina, La contab<strong>il</strong>ità <strong>delle</strong> <strong>aziende</strong> <strong>pubbliche</strong>”. EGEA<br />

– 2000, M<strong>il</strong>ano.<br />

46