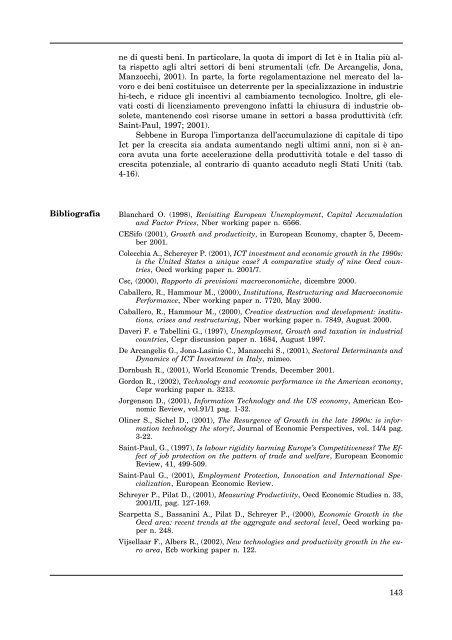

Tab. 4-15 — Produttività del lavoro nei settori produttori e utilizzatori di Ict Italia Francia Germania Regno Unito Stati Uniti 1991- 1995- 1991- 1995- 1991- 1995- 1991- 1995- 1991- 1995- 1995 1998 1995 1998 1995 1998 1995 1998 1995 1998 Industrie produttrici Ict 5,1 4,4 4,3 8,1 6,8 9,7 6,8 4,1 4,7 7,3 30 - Macchine per ufficio e per il trattamento automatico delle informazioni 19,0 10,3 24,0 31,5 12,4 15,3 21,8 14,7 16,9 21,6 32 - Apparecchi per le telecomunicazioni, registrazione e riproduzione del suono –0,7 0,5 20,7 20,5 7,7 6,0 12,9 –1,1 16,0 22,3 64 - Poste e telecomunicazioni 9,1 8,6 3,1 6,4 8,1 13,0 6,5 8,8 5,4 3,9 72 - Computer e servizi collegati 1,7 1,8 2,0 2,7 0,6 6,4 5,5 1,8 –0,7 0,4 Industrie utilizzatrici di Ict 2,6 1,7 1,5 2,2 3,4 3,9 2,4 1,7 2,3 3,8 22 - Stampa e editoria 2,4 2,6 1,0 1,9 1,6 3,3 0,7 –0,4 –2,5 –2,0 24 - Prodotti chimici e derivati 3,5 1,2 6,7 7,2 8,8 5,5 7,8 1,6 3,5 1,0 31 - Macchine e apparecchiature elettriche 7,8 8,5 6,6 3,1 1,3 –0,6 3,7 –1,5 8,6 16,2 33 - Strumenti medici, di precisione e ottici 0,8 2,8 –1,4 5,0 2,5 3,2 0,0 –5,4 –2,2 –2,2 51 - Commercio all’ingrosso 2,7 2,8 3,3 1,6 3,3 0,9 –0,7 –2,0 5,3 4,0 65 - Intermediazione finanziaria 1,3 1,8 –2,0 4,0 1,4 7,5 2,1 3,7 1,4 6,5 66 - Assicurazione e fondi pensione –0,4 –2,4 3,0 –3,2 1,5 1,5 3,5 –0,4 67 - Attività legate all’intermediazione finanziaria 5,4 2,4 –1,8 2,8 1,4 0,4 3,4 6,9 71 - Affitto di macchine e apparecchiature 1,9 1,2 –1,4 –0,4 0,9 6,9 5,9 5,5 –0,7 0,4 73 - Ricerca e Sviluppo –1,1 0,3 0,6 0,2 3,4 –3,3 –0,7 0,4 Fonte: Elaborazioni Csc su dati dell’Università di Groningen. Tab. 4-16 — Contributi dell’Ict alla crescita del Pil Paese Periodo Contributi di: Crescita Apparecchiature della Apparecchiature Software di TFP IT Comunicazione Vijselaar & Albers, 2002 Area euro 1991-1995 0,26 0,05 0,06 1,24 1996-1999 0,49 0,18 0,07 0,29 Vijselaar & Albers, 2002 Italia 1991-1995 0,02 0,01 0,11 1,49 1996-1999 0,04 0,10 0,11 0,18 Vijselaar & Albers, 2002 Germania 1991-1995 0,09 0,06 0,02 1,52 1996-1999 0,12 0,13 0,01 0,64 Oliner & Sichel, 2001 Stati Uniti 1991-1995 0,25 0,25 0,07 0,92 1996-1999 0,63 0,32 0,15 1,47 Nota: Le elaborazioni dei due lavori si basano sulla nuova contabilità Usa; per il confronto occorre tenere conto del fatto che mentre Vijselaar e Albers (2002) stimano le componenti della crescita del Pil, Oliner e Sichel (2001) stimano la crescita dell’output del settore privato. Si noti come la crescita della TFP stimata in questi studi risulti molto simile a quella da noi calcolata per il settore privato (cfr. tab. 4-11). Fonte: Autori citati nella tabella. 142

ne di questi beni. In particolare, la quota di import di Ict è in Italia più alta rispetto agli altri settori di beni strumentali (cfr. De Arcangelis, Jona, Manzocchi, 2001). In parte, la forte regolamentazione nel mercato del lavoro e dei beni costituisce un deterrente per la specializzazione in industrie hi-tech, e riduce gli incentivi al cambiamento tecnologico. Inoltre, gli elevati costi di licenziamento prevengono infatti la chiusura di industrie obsolete, mantenendo così risorse umane in settori a bassa produttività (cfr. Saint-Paul, 1997; 2001). Sebbene in Europa l’importanza dell’accumulazione di capitale di tipo Ict per la crescita sia andata aumentando negli ultimi anni, non si è ancora avuta una forte accelerazione della produttività totale e del tasso di crescita potenziale, al contrario di quanto accaduto negli Stati Uniti (tab. 4-16). Bibliografia Blanchard O. (1998), Revisiting European Unemployment, Capital Accumulation and Factor Prices, Nber working paper n. 6566. CESifo (2001), Growth and productivity, in European Economy, chapter 5, December 2001. Colecchia A., Schereyer P. (2001), ICT investment and economic growth in the 1990s: is the United States a unique case? A comparative study of nine Oecd countries, Oecd working paper n. 2001/7. Csc, (2000), Rapporto di previsioni macroeconomiche, dicembre 2000. Caballero, R., Hammour M., (2000), Institutions, Restructuring and Macroeconomic Performance, Nber working paper n. 7720, May 2000. Caballero, R., Hammour M., (2000), Creative destruction and development: institutions, crises and restructuring, Nber working paper n. 7849, August 2000. Daveri F. e Tabellini G., (1997), Unemployment, Growth and taxation in industrial countries, Cepr discussion paper n. 1684, August 1997. De Arcangelis G., Jona-Lasinio C., Manzocchi S., (2001), Sectoral Determinants and Dynamics of ICT Investment in Italy, mimeo. Dornbush R., (2001), World Economic Trends, December 2001. Gordon R., (2002), Technology and economic performance in the American economy, Cepr working paper n. 3213. Jorgenson D., (2001), Information Technology and the US economy, American Economic Review, vol.91/1 pag. 1-32. Oliner S., Sichel D., (2001), The Resurgence of Growth in the late 1990s: is information technology the story?, Journal of Economic Perspectives, vol. 14/4 pag. 3-22. Saint-Paul, G., (1997), Is labour rigidity harming Europe’s Competitiveness? The Effect of job protection on the pattern of trade and welfare, European Economic Review, 41, 499-509. Saint-Paul G., (2001), Employment Protection, Innovation and International Specialization, European Economic Review. Schreyer P., Pilat D., (2001), Measuring Productivity, Oecd Economic Studies n. 33, 2001/II, pag. 127-169. Scarpetta S., Bassanini A., Pilat D., Schreyer P., (2000), Economic Growth in the Oecd area: recent trends at the aggregate and sectoral level, Oecd working paper n. 248. Vijsellaar F., Albers R., (2002), New technologies and productivity growth in the euro area, Ecb working paper n. 122. 143

- Page 1 and 2: 4. STRUTTURA PRODUTTIVA, MERCATO DE

- Page 3 and 4: Fig. 4-1 — Tassonomia delle class

- Page 5 and 6: — «500 Fastest Growing Companies

- Page 7 and 8: corporate a beneficio della propria

- Page 9 and 10: lizzino diversi tassi di cambio del

- Page 11 and 12: Tab. 4-4 — Distribuzione per paes

- Page 13 and 14: Tab. 4-6 — Le imprese italiane co

- Page 15 and 16: scere della dimensione delle impres

- Page 17 and 18: Tab. 4-9 — Produttività per ora

- Page 19 and 20: settore privato europeo cresceva al

- Page 21 and 22: Fig. 4-3 — Intensità di capitale

- Page 23: Tab. 4-14 — Quota di Ict sul valo

- Page 27 and 28: Fig. 4-4 — Tassi di crescita medi

- Page 29 and 30: Il mercato del lavoro Si è detto c

- Page 31 and 32: Fig. 4-5 — Costo del lavoro nel s

- Page 33 and 34: glio l’adattabilità del mercato

- Page 35 and 36: primi posti, tra tutti i paesi Ocse

- Page 37 and 38: ligione, maternità, come pure lo s

- Page 39 and 40: di lavoro interessato di reintegrar

- Page 41 and 42: al 2,1 e al 2,5, la Danimarca al 3,

- Page 43 and 44: Tab. 4-25 — La rigidità della no

- Page 45 and 46: Tab. 4-28 — Politiche passive del

- Page 47 and 48: Fig. 4-8 — Occupati indipendenti

- Page 49 and 50: mercato del lavoro, in prevalenza g

- Page 51 and 52: dente sul totale degli occupati, ri

- Page 53 and 54: Esaminando la correlazione tra la v

- Page 55 and 56: medio-piccola, dello stesso fenomen

- Page 57 and 58: icava che i paesi esaminati mostran

- Page 59 and 60: Questa interpretazione, su cui esis

- Page 61 and 62: Non vi è dubbio che lo sviluppo de

- Page 63 and 64: da un sistema definito a piena impu

- Page 65 and 66: alle riforme proposte 3 . Peraltro,

- Page 67 and 68: Tab. 4-35 — Aliquote medie effett

- Page 69 and 70: Irap effettiva nel caso di deducibi