Infrastrutture minori e sviluppo locale: quali ... - DOCUP Toscana

Infrastrutture minori e sviluppo locale: quali ... - DOCUP Toscana

Infrastrutture minori e sviluppo locale: quali ... - DOCUP Toscana

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

3.2<br />

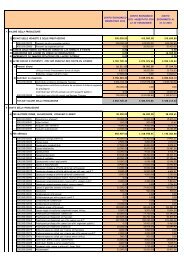

Sostenibilità finanziaria e margine di autofinanziamento lordo<br />

Al fine di verificare la sostenibilità finanziaria dell’intervento è possibile<br />

ricorre ad alcuni indicatori sintetici. Il Margine di Autofinanziamento Lordo<br />

(MLA) è dato dal rapporto tra entrate proprie (tariffe, canoni e prezzi di<br />

vendita) al netto dei costi operativi di gestione (personale, acquisto di beni<br />

e servizi, manutenzione ordinaria, altri assimilabili 50 ) e investimento. Questo<br />

indicatore rileva la capacità dell’intervento di recuperare i costi di investimento,<br />

cosa che si realizza quando i rientri propri sono almeno superiori<br />

ai costi operativi. Consente, quindi, di distinguere tra capacità di finanziare<br />

la gestione e capacità di sostenere l’investimento.<br />

MLA = (∑ t=1,n<br />

R t<br />

/(1-i) t – ∑<br />

t=1,m C t /(1-i)t ))/ ∑<br />

t=1,v I t /(1-i)t<br />

con R tariffe canoni prezzi di vendita, C costi operativi di gestione, I costi<br />

di investimento.<br />

Applicando un tasso di attualizzazione del 6% (quello attualmente consigliato<br />

dal Ministero dell’Economia e delle Finanze) 32 dei 90 dell’archivio<br />

presentano un margine di autofinanziamento lordo positivo. Non sono pochi se<br />

si pensa che ci si muove in ambito pubblico, si tratta, infatti, di tutti gli interventi<br />

che sono in grado almeno di pareggiare il bilancio corrente. Questo si verifica<br />

soprattutto in alcune Misure, già evidenziate, per altro, nel paragrafo precedente:<br />

la Misura 2.4. - attività produttive; la Misura 2.1 - strutture complementari al<br />

turismo e al commercio;. la Misura 3.3 - ciclo delle acque; 3.4 - strutture per il<br />

trattamento rifiuti. Tra questi troviamo anche alcuni interventi per la cultura<br />

(2.2) e sui parchi (3.8), laddove è forte il legame con il turismo e alla tutela<br />

viene abbinata l’offerta di servizi ricettivi.<br />

Solo in rari casi la gestione è in grado di ripagare l’intero investimento nell’arco<br />

della vita utile ed è quando l’indicatore assume valore 1, alcuni esempi<br />

sono costituiti da servizi di natura privata o comunque che trovano nel mercato<br />

il riferimento principale: la costruzione di un centro benessere (2.1), la vendita<br />

di un insieme di lotti industriali (2.4), l’ottimizzazione di un impianto di trattamento<br />

dei rifiuti e recupero energetico (3.4). In tutti questi casi si tratta di inter-<br />

50<br />

Si è tenuto conto dei soli costi operativi trascurando nell’analisi i costi di manutenzione straordinaria, gli<br />

ammortamenti e gli interessi sul debito, in quanto partite di natura finanziaria o figurativa. Questa scelta non è<br />

secondaria per l’analisi ed è stata guidata da una riflessione in particolare attorno ai costi di manutenzione<br />

straordinaria. Si è ritenuto di escludere questa voce, che di solito caratterizza il confronto tra “con intervento” e<br />

“senza intervento”, in quanto strettamente connessa al Valore residuo dell’opera. La voce relativa al pagamento<br />

di interessi riguarda, evidentemente, le modalità di finanziamento dell’opera e anch’essa è certamente più idonea<br />

ad un confronto tra “con” e “senza”. In un contesto di confronto tra più progetti introduce, invece, variabili<br />

finanziarie di per sé collaterali alla validità dell’intervento. Su questo punto le posizioni possono essere però<br />

diverse. Si ritiene, invece, di dover escludere gli ammortamenti in quanto voce figurativa. Nell’analisi settoriale<br />

del capitolo 6 i costi di manutenzione straordinaria erano stati inseriti, mentre sono stati esclusi nell’analisi<br />

sintetica condotta attraverso l’archivio.<br />

51