Infrastrutture minori e sviluppo locale: quali ... - DOCUP Toscana

Infrastrutture minori e sviluppo locale: quali ... - DOCUP Toscana

Infrastrutture minori e sviluppo locale: quali ... - DOCUP Toscana

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

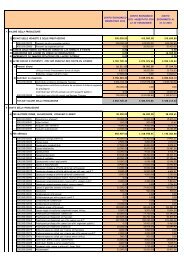

significativi, certamente dovuti alla dimensione assoluta dei valori.<br />

Alla rigidità imposta al periodo di vita utile, la letteratura suggerisce di sopperire<br />

attraverso la voce “valore residuo dell’opera”, come rientro figurativo<br />

alla fine del periodo. In quanto posta correttiva delle entrate rappresenta l’investimento<br />

non ancora esaurito, da distinguere dalla posta contabile rivolta a quantificare<br />

il presunto valore di liquidazione del bene, quanto ricavabile dall’uso<br />

prolungato oltre l’arco temporale previsto nell’analisi 59 .<br />

Come precedentemente considerato, in un contesto di arco temporale<br />

predefinito per Misura, questa voce consente di evidenziare le specificità<br />

progettuali. Si tratta, quindi -nell’ipotesi che l’arco di vita utile per Misura<br />

rappresenti una approssimazione plausibile- di una voce eccezionale, da<br />

non enfatizzare negli importi.<br />

Sono emersi come significativi alcuni casi, e tra questi in particolare i<br />

progetti di intervento sui Piani per gli Insediamenti Produttivi (2.4.1). Questi<br />

alla fine del periodo mantengono un proprio valore, come aree urbanizzate<br />

potenzialmente recuperabili da parte degli enti beneficiari (comuni) a fini<br />

diversi e speculativi.<br />

Diverso e più complesso, ma ugualmente dibattuto nel corso del lavoro, il<br />

caso dei recuperi di opere storiche architettoniche (2.2.1) la cui vita utile è<br />

spesso lunga, ma per i <strong>quali</strong> non è possibile parlare di valore di liquidazione,<br />

dal momento che non si realizzano rientri finanziari. La persistenza dell’investimento<br />

oltre il periodo di vita utile standard è una variabile significativa della<br />

valutazione finanziaria, a prescindere dal valore di mercato del bene (variabile<br />

propria della valutazione contabile). Da notarsi l’ambiguità che sorge nel confronto<br />

tra più progetti diversi quando potrebbe realizzarsi il paradosso di attribuire<br />

una redditività finanziaria a interventi per loro natura in perdita. La scelta<br />

operata è stata, in generale, di non utilizzare la voce finanziaria ma di far ricorso<br />

ad una posta economica di natura più vasta, relativa all’intangibile<br />

rivalutazione storico-artistica del bene.<br />

Al fine di limitare l’aleatorietà di questa voce, in questa sede si è cercato<br />

di individuare una procedura di calcolo da applicare in modo automatico ai<br />

dati rilevati - così da standardizzare l’intero procedimento- sulla base della<br />

relazione tra: valore dell’investimento iniziale, costi di manutenzione straordinaria,<br />

ammortamenti e vita utile dell’opera 60 .<br />

Sono state verificate le seguenti possibilità:<br />

- calcolare il valore residuo come costo dell’investimento al netto della<br />

manutenzione straordinaria; l’ipotesi è che la manutenzione straordinaria<br />

serva a preservare il bene dall’uso, mantenendone il valore iniziale;<br />

59<br />

Queste voci hanno riferimento nella costruzione dei piani di ammortamento degli interventi. Ne costituiscono<br />

una variabile di calcolo contabile. L’ammortamento contabile è, infatti, funzione del costo di investimento, del<br />

valore residuo, della vita utile, della periodicità prescelta.<br />

60<br />

Si ricorda, inoltre, che nel calcolo di redditività finanziaria la voce relativa alla manutenzione straordinaria, si<br />

pone in contraddizione con il concetto stesso di vita utile dell’opera e valore residuo. Quest’importo è stato<br />

rilevato nell’analisi, ma non utilizzato nel calcolo di redditività.<br />

59