bilancio consuntivo per l'esercizio 1° gennaio - 31 dicembre ... - Acri

bilancio consuntivo per l'esercizio 1° gennaio - 31 dicembre ... - Acri

bilancio consuntivo per l'esercizio 1° gennaio - 31 dicembre ... - Acri

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

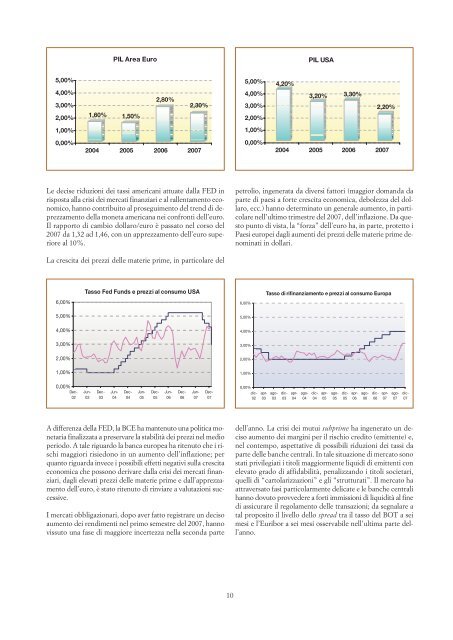

PIL Area Euro<br />

PIL USA<br />

5,00%<br />

4,00%<br />

3,00%<br />

2,00%<br />

1,60% 1,50%<br />

2,80%<br />

2,30%<br />

5,00%<br />

4,00%<br />

3,00%<br />

2,00%<br />

4,20%<br />

3,20% 3,30%<br />

2,20%<br />

1,00%<br />

1,00%<br />

0,00%<br />

2004 2005 2006 2007<br />

0,00%<br />

2004 2005 2006 2007<br />

Le decise riduzioni dei tassi americani attuate dalla FED in<br />

risposta alla crisi dei mercati finanziari e al rallentamento economico,<br />

hanno contribuito al proseguimento del trend di deprezzamento<br />

della moneta americana nei confronti dell’euro.<br />

Il rapporto di cambio dollaro/euro è passato nel corso del<br />

2007 da 1,32 ad 1,46, con un apprezzamento dell’euro su<strong>per</strong>iore<br />

al 10%.<br />

petrolio, ingenerata da diversi fattori (maggior domanda da<br />

parte di paesi a forte crescita economica, debolezza del dollaro,<br />

ecc.) hanno determinato un generale aumento, in particolare<br />

nell’ultimo trimestre del 2007, dell’inflazione. Da questo<br />

punto di vista, la “forza” dell’euro ha, in parte, protetto i<br />

Paesi europei dagli aumenti dei prezzi delle materie prime denominati<br />

in dollari.<br />

La crescita dei prezzi delle materie prime, in particolare del<br />

6,00%<br />

Tasso Fed Funds e prezzi al consumo USA<br />

6,00%<br />

Tasso di rifinanziamento e prezzi al consumo Europa<br />

5,00%<br />

5,00%<br />

4,00%<br />

4,00%<br />

3,00%<br />

3,00%<br />

2,00%<br />

2,00%<br />

1,00%<br />

1,00%<br />

0,00%<br />

Dec-<br />

02<br />

Jun-<br />

03<br />

Dec-<br />

03<br />

Jun-<br />

04<br />

Dec-<br />

04<br />

Jun-<br />

05<br />

Dec-<br />

05<br />

Jun-<br />

06<br />

Dec-<br />

06<br />

Jun-<br />

07<br />

Dec-<br />

07<br />

0,00%<br />

dic-<br />

02<br />

apr-<br />

03<br />

ago-<br />

03<br />

dic-<br />

03<br />

apr-<br />

04<br />

ago-<br />

04<br />

dic-<br />

04<br />

apr-<br />

05<br />

ago-<br />

05<br />

dic-<br />

05<br />

apr-<br />

06<br />

ago-<br />

06<br />

dic-<br />

06<br />

apr-<br />

07<br />

ago-<br />

07<br />

dic-<br />

07<br />

A differenza della FED, la BCE ha mantenuto una politica monetaria<br />

finalizzata a preservare la stabilità dei prezzi nel medio<br />

<strong>per</strong>iodo. A tale riguardo la banca europea ha ritenuto che i rischi<br />

maggiori risiedono in un aumento dell’inflazione; <strong>per</strong><br />

quanto riguarda invece i possibili effetti negativi sulla crescita<br />

economica che possono derivare dalla crisi dei mercati finanziari,<br />

dagli elevati prezzi delle materie prime e dall’apprezzamento<br />

dell’euro, è stato ritenuto di rinviare a valutazioni successive.<br />

I mercati obbligazionari, dopo aver fatto registrare un deciso<br />

aumento dei rendimenti nel primo semestre del 2007, hanno<br />

vissuto una fase di maggiore incertezza nella seconda parte<br />

dell’anno. La crisi dei mutui subprime ha ingenerato un deciso<br />

aumento dei margini <strong>per</strong> il rischio credito (emittente) e,<br />

nel contempo, aspettative di possibili riduzioni dei tassi da<br />

parte delle banche centrali. In tale situazione di mercato sono<br />

stati privilegiati i titoli maggiormente liquidi di emittenti con<br />

elevato grado di affidabilità, penalizzando i titoli societari,<br />

quelli di “cartolarizzazioni” e gli “strutturati”. Il mercato ha<br />

attraversato fasi particolarmente delicate e le banche centrali<br />

hanno dovuto provvedere a forti immissioni di liquidità al fine<br />

di assicurare il regolamento delle transazioni; da segnalare a<br />

tal proposito il livello dello spread tra il tasso del BOT a sei<br />

mesi e l’Euribor a sei mesi osservabile nell’ultima parte dell’anno.<br />

10