bilancio consuntivo per l'esercizio 1° gennaio - 31 dicembre ... - Acri

bilancio consuntivo per l'esercizio 1° gennaio - 31 dicembre ... - Acri

bilancio consuntivo per l'esercizio 1° gennaio - 31 dicembre ... - Acri

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

SEZIONE 4 – I crediti<br />

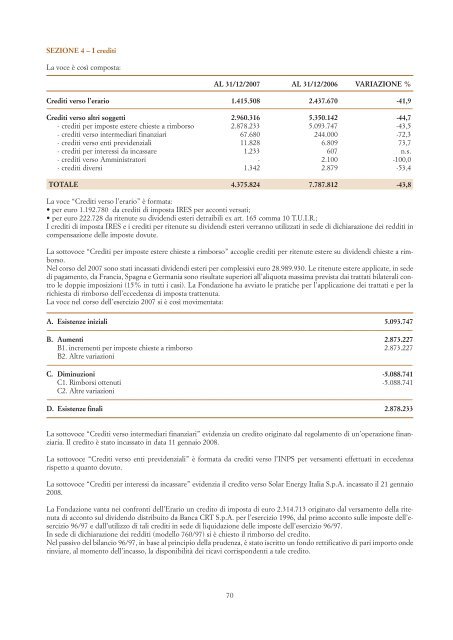

La voce è così composta:<br />

AL <strong>31</strong>/12/2007 AL <strong>31</strong>/12/2006 VARIAZIONE %<br />

Crediti verso l’erario 1.415.508 2.437.670 -41,9<br />

Crediti verso altri soggetti 2.960.<strong>31</strong>6 5.350.142 -44,7<br />

- crediti <strong>per</strong> imposte estere chieste a rimborso 2.878.233 5.093.747 -43,5<br />

- crediti verso intermediari finanziari 67.680 244.000 -72,3<br />

- crediti verso enti previdenziali 11.828 6.809 73,7<br />

- crediti <strong>per</strong> interessi da incassare 1.233 607 n.s.<br />

- crediti verso Amministratori - 2.100 -100,0<br />

- crediti diversi 1.342 2.879 -53,4<br />

TOTALE 4.375.824 7.787.812 -43,8<br />

La voce “Crediti verso l’erario” è formata:<br />

• <strong>per</strong> euro 1.192.780 da crediti di imposta IRES <strong>per</strong> acconti versati;<br />

• <strong>per</strong> euro 222.728 da ritenute su dividendi esteri detraibili ex art. 165 comma 10 T.U.I.R.;<br />

I crediti di imposta IRES e i crediti <strong>per</strong> ritenute su dividendi esteri verranno utilizzati in sede di dichiarazione dei redditi in<br />

compensazione delle imposte dovute.<br />

La sottovoce “Crediti <strong>per</strong> imposte estere chieste a rimborso” accoglie crediti <strong>per</strong> ritenute estere su dividendi chieste a rimborso.<br />

Nel corso del 2007 sono stati incassati dividendi esteri <strong>per</strong> complessivi euro 28.989.930. Le ritenute estere applicate, in sede<br />

di pagamento, da Francia, Spagna e Germania sono risultate su<strong>per</strong>iori all’aliquota massima prevista dai trattati bilaterali contro<br />

le doppie imposizioni (15% in tutti i casi). La Fondazione ha avviato le pratiche <strong>per</strong> l’applicazione dei trattati e <strong>per</strong> la<br />

richiesta di rimborso dell’eccedenza di imposta trattenuta.<br />

La voce nel corso dell’esercizio 2007 si è così movimentata:<br />

A. Esistenze iniziali 5.093.747<br />

B. Aumenti 2.873.227<br />

B1. incrementi <strong>per</strong> imposte chieste a rimborso 2.873.227<br />

B2. Altre variazioni<br />

C. Diminuzioni -5.088.741<br />

C1. Rimborsi ottenuti -5.088.741<br />

C2. Altre variazioni<br />

D. Esistenze finali 2.878.233<br />

La sottovoce “Crediti verso intermediari finanziari” evidenzia un credito originato dal regolamento di un’o<strong>per</strong>azione finanziaria.<br />

Il credito è stato incassato in data 11 <strong>gennaio</strong> 2008.<br />

La sottovoce “Crediti verso enti previdenziali” è formata da crediti verso l’INPS <strong>per</strong> versamenti effettuati in eccedenza<br />

rispetto a quanto dovuto.<br />

La sottovoce “Crediti <strong>per</strong> interessi da incassare” evidenzia il credito verso Solar Energy Italia S.p.A. incassato il 21 <strong>gennaio</strong><br />

2008.<br />

La Fondazione vanta nei confronti dell’Erario un credito di imposta di euro 2.<strong>31</strong>4.713 originato dal versamento della ritenuta<br />

di acconto sul dividendo distribuito da Banca CRT S.p.A. <strong>per</strong> l’esercizio 1996, dal primo acconto sulle imposte dell’esercizio<br />

96/97 e dall’utilizzo di tali crediti in sede di liquidazione delle imposte dell’esercizio 96/97.<br />

In sede di dichiarazione dei redditi (modello 760/97) si è chiesto il rimborso del credito.<br />

Nel passivo del <strong>bilancio</strong> 96/97, in base al principio della prudenza, è stato iscritto un fondo rettificativo di pari importo onde<br />

rinviare, al momento dell’incasso, la disponibilità dei ricavi corrispondenti a tale credito.<br />

70