bilancio consuntivo per l'esercizio 1° gennaio - 31 dicembre ... - Acri

bilancio consuntivo per l'esercizio 1° gennaio - 31 dicembre ... - Acri

bilancio consuntivo per l'esercizio 1° gennaio - 31 dicembre ... - Acri

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

L’Atto di indirizzo del 19 aprile 2001 dispone che “la svalutazione, l’ammortamento e la rivalutazione degli elementi dell’attivo<br />

sono effettuati con una rettifica in diminuzione o in aumento del valore di tali elementi”.<br />

In ottem<strong>per</strong>anza al disposto si è provveduto, già nel <strong>bilancio</strong> al <strong>31</strong> <strong>dicembre</strong> 2000, alla rettifica diretta della voce dell’attivo.<br />

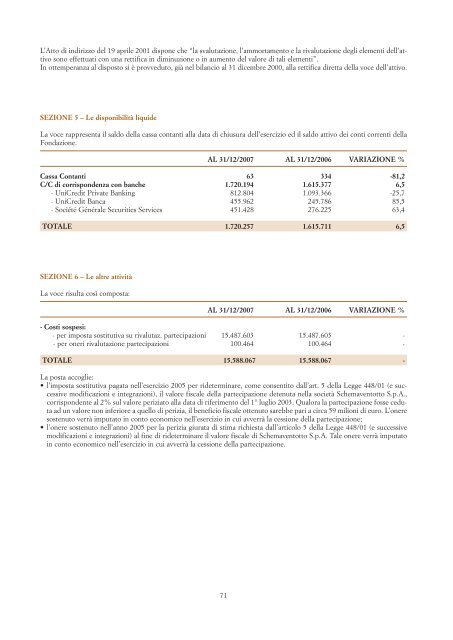

SEZIONE 5 – Le disponibilità liquide<br />

La voce rappresenta il saldo della cassa contanti alla data di chiusura del<strong>l'esercizio</strong> ed il saldo attivo dei conti correnti della<br />

Fondazione.<br />

AL <strong>31</strong>/12/2007 AL <strong>31</strong>/12/2006 VARIAZIONE %<br />

Cassa Contanti 63 334 -81,2<br />

C/C di corrispondenza con banche 1.720.194 1.615.377 6,5<br />

- UniCredit Private Banking 812.804 1.093.366 -25,7<br />

- UniCredit Banca 455.962 245.786 85,5<br />

- Société Générale Securities Services 451.428 276.225 63,4<br />

TOTALE 1.720.257 1.615.711 6,5<br />

SEZIONE 6 – Le altre attività<br />

La voce risulta così composta:<br />

AL <strong>31</strong>/12/2007 AL <strong>31</strong>/12/2006 VARIAZIONE %<br />

- Costi sospesi:<br />

- <strong>per</strong> imposta sostitutiva su rivalutaz. partecipazioni 15.487.603 15.487.603 -<br />

- <strong>per</strong> oneri rivalutazione partecipazioni 100.464 100.464 -<br />

TOTALE 15.588.067 15.588.067 -<br />

La posta accoglie:<br />

• l’imposta sostitutiva pagata nell’esercizio 2005 <strong>per</strong> rideterminare, come consentito dall’art. 5 della Legge 448/01 (e successive<br />

modificazioni e integrazioni), il valore fiscale della partecipazione detenuta nella società Schemaventotto S.p.A.,<br />

corrispondente al 2% sul valore <strong>per</strong>iziato alla data di riferimento del 1° luglio 2003. Qualora la partecipazione fosse ceduta<br />

ad un valore non inferiore a quello di <strong>per</strong>izia, il beneficio fiscale ottenuto sarebbe pari a circa 59 milioni di euro. L’onere<br />

sostenuto verrà imputato in conto economico nell’esercizio in cui avverrà la cessione della partecipazione;<br />

• l’onere sostenuto nell’anno 2005 <strong>per</strong> la <strong>per</strong>izia giurata di stima richiesta dall’articolo 5 della Legge 448/01 (e successive<br />

modificazioni e integrazioni) al fine di rideterminare il valore fiscale di Schemaventotto S.p.A. Tale onere verrà imputato<br />

in conto economico nell’esercizio in cui avverrà la cessione della partecipazione.<br />

71