Ekonomiczne uwarunkowania rozwoju usÅug turystycznych w Polsce

Ekonomiczne uwarunkowania rozwoju usÅug turystycznych w Polsce

Ekonomiczne uwarunkowania rozwoju usÅug turystycznych w Polsce

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

3.2. Pozycja polskiego rynku turystycznego wobec najbliższych konkurentów<br />

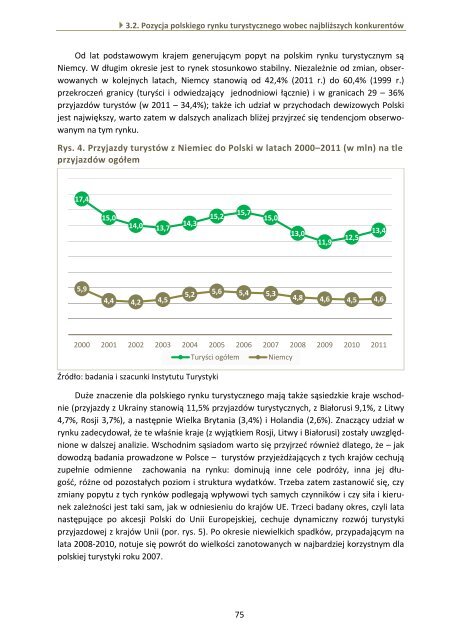

Od lat podstawowym krajem generującym popyt na polskim rynku turystycznym są<br />

Niemcy. W długim okresie jest to rynek stosunkowo stabilny. Niezależnie od zmian, obserwowanych<br />

w kolejnych latach, Niemcy stanowią od 42,4% (2011 r.) do 60,4% (1999 r.)<br />

przekroczeń granicy (turyści i odwiedzający jednodniowi łącznie) i w granicach 29 – 36%<br />

przyjazdów turystów (w 2011 – 34,4%); także ich udział w przychodach dewizowych Polski<br />

jest największy, warto zatem w dalszych analizach bliżej przyjrzeć się tendencjom obserwowanym<br />

na tym rynku.<br />

Rys. 4. Przyjazdy turystów z Niemiec do Polski w latach 2000–2011 (w mln) na tle<br />

przyjazdów ogółem<br />

17,4<br />

15,0<br />

14,0 13,7<br />

14,3<br />

15,2<br />

15,7<br />

15,0<br />

13,0<br />

11,9<br />

12,5<br />

13,4<br />

5,9<br />

4,4 4,2 4,5<br />

5,2 5,6 5,4 5,3<br />

4,8 4,6 4,5 4,6<br />

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011<br />

Turyści ogółem<br />

Źródło: badania i szacunki Instytutu Turystyki<br />

Niemcy<br />

Duże znaczenie dla polskiego rynku turystycznego mają także sąsiedzkie kraje wschodnie<br />

(przyjazdy z Ukrainy stanowią 11,5% przyjazdów <strong>turystycznych</strong>, z Białorusi 9,1%, z Litwy<br />

4,7%, Rosji 3,7%), a następnie Wielka Brytania (3,4%) i Holandia (2,6%). Znaczący udział w<br />

rynku zadecydował, że te właśnie kraje (z wyjątkiem Rosji, Litwy i Białorusi) zostały uwzględnione<br />

w dalszej analizie. Wschodnim sąsiadom warto się przyjrzeć również dlatego, że – jak<br />

dowodzą badania prowadzone w <strong>Polsce</strong> – turystów przyjeżdżających z tych krajów cechują<br />

zupełnie odmienne zachowania na rynku: dominują inne cele podróży, inna jej długość,<br />

różne od pozostałych poziom i struktura wydatków. Trzeba zatem zastanowić się, czy<br />

zmiany popytu z tych rynków podlegają wpływowi tych samych czynników i czy siła i kierunek<br />

zależności jest taki sam, jak w odniesieniu do krajów UE. Trzeci badany okres, czyli lata<br />

następujące po akcesji Polski do Unii Europejskiej, cechuje dynamiczny rozwój turystyki<br />

przyjazdowej z krajów Unii (por. rys. 5). Po okresie niewielkich spadków, przypadającym na<br />

lata 2008-2010, notuje się powrót do wielkości zanotowanych w najbardziej korzystnym dla<br />

polskiej turystyki roku 2007.<br />

75

![PENTAGRAM Cerberus [P 6367] Installation and Operation Manual](https://img.yumpu.com/49786948/1/184x260/pentagram-cerberus-p-6367-installation-and-operation-manual.jpg?quality=85)

![PENTAGRAM Cerberus [P 6361] Quick Guide](https://img.yumpu.com/43449286/1/185x260/pentagram-cerberus-p-6361-quick-guide.jpg?quality=85)