DREHSCHEIBE - Raiffeisen Zentralbank Österreich AG

DREHSCHEIBE - Raiffeisen Zentralbank Österreich AG

DREHSCHEIBE - Raiffeisen Zentralbank Österreich AG

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Segmentberichte Konzernabschluss Anhang Risikobericht Sonstige Angaben Glossar<br />

Darüber hinaus wird im Rahmen der Jahresabschlussprüfung durch Wirtschaftsprüfungsgesellschaften eine gänzlich unabhängige und<br />

objektive Prüfung frei von potenziellen Interessenkonflikten durchgeführt.<br />

Konzern-Risikosteuerung<br />

Die Sicherstellung einer angemessenen Kapitalausstattung ist eines der wesentlichen Ziele des Risikomanagements der RZB. Die Angemessenheit<br />

der Kapitalausstattung wird quartalsweise auf Basis des nach internen Modellen ermittelten Risikos beurteilt, wobei in der Wahl der<br />

verwendeten Modelle auf die Wesentlichkeit der Risiken Rücksicht genommen wird. Dieses Kapitaladäquanzrahmenwerk berücksichtigt die<br />

Kapitalerfordernisse sowohl aus regulatorischer Sicht (Nachhaltigkeits- und Going-Concern-Perspektive) als auch unter einem ökonomischen<br />

Gesichtspunkt (Zielrating-Perspektive).<br />

Ziel Risiko Messmethode Konfidenzniveau<br />

Zielrating-<br />

Perspektive<br />

Going-Concern-<br />

Perspektive<br />

Nachhaltigkeits-<br />

Perspektive<br />

Risiko, die Forderungen vorrangiger<br />

Gläubiger des Konzerns<br />

nicht bedienen zu können<br />

Risiko, das aufsichtsrechtliche<br />

Kapitalerfordernis zu unterschreiten<br />

Risiko, eine nachhaltige<br />

Kern kapitalquote über den<br />

Kon junkturzyklus hinweg zu<br />

unterschreiten<br />

Der unerwartete Verlust für den Risikohorizont<br />

von einem Jahr („Ökonomisches Kapital“) darf<br />

den aktuellen Wert des Eigenkapitals und nachrangiger<br />

Kapitalformen nicht überschreiten<br />

Die Risikotragfähigkeit (erwarteter Gewinn und<br />

nicht für aufsichtsrechtliche Zwecke gebundenes<br />

Kapital) muss den Value-at-Risk (Risikohorizont:<br />

1 Jahr) des Konzerns übersteigen<br />

Kapital- und Ertragsprognose für die dreijährige<br />

Planungsperiode bei Annahme eines signifi -<br />

kanten makroökonomischen Abschwungs<br />

99,95 Prozent abgeleitet von<br />

der Ausfallswahrscheinlichkeit<br />

des angestrebten Ratings<br />

99 Prozent – spiegelt die<br />

Be reitschaft der Eigentümer<br />

wider, zusätzliche Eigenmittel<br />

zur Verfügung zu stellen<br />

70–90 Prozent – basierend auf<br />

der Managemententscheidung,<br />

potenziell temporäre Risikoreduktionen<br />

oder stabilisierende Eigenkapitalmaßnahmen<br />

vorzunehmen<br />

Zielrating-Perspektive<br />

In der Zielrating-Perspektive werden Risiken durch das ökonomische Kapital gemessen, das eine vergleichbare Risikokennzahl für alle<br />

Risikoarten darstellt. Es wird als die Summe von unerwarteten Verlusten aus den Geschäften aller Konzerneinheiten in den unterschiedlichen<br />

Risikokategorien (Kredit- und Länderrisiko, Beteiligungs-, Markt- und operationelles Risiko) berechnet. Zusätzlich fließt auf Konzernebene ein<br />

allgemeiner Puffer für andere Risikoarten ein, die nicht explizit quantifiziert werden.<br />

Die RZB wendet zur Berechnung des ökonomischen<br />

Kapitals ein Konfidenzniveau<br />

von 99,95 Prozent an, das sich aus der<br />

Ausfallwahrscheinlichkeit des angestrebten<br />

Ratings ableitet. Ziel der Berechnung des<br />

ökonomischen Kapitals ist die Ermittlung<br />

jenes Kapitals, das für die Bedienung der<br />

Ansprüche von Kunden und Kreditoren auch<br />

bei einem derart seltenen Verlustereignis<br />

erforderlich wäre.<br />

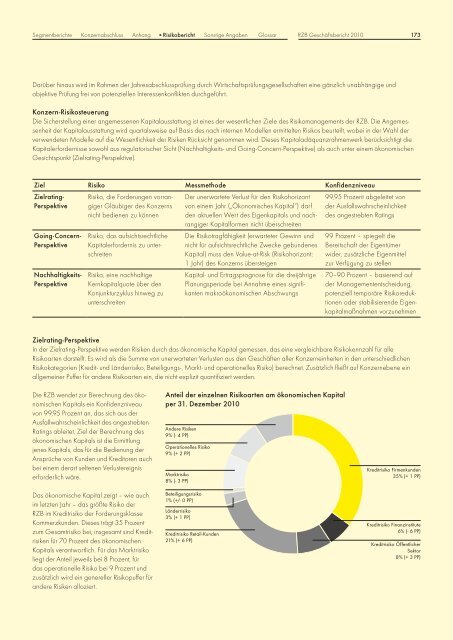

Das ökonomische Kapital zeigt – wie auch<br />

im letzten Jahr – das größte Risiko der<br />

RZB im Kreditrisiko der Forderungsklasse<br />

Kommerzkunden. Dieses trägt 35 Prozent<br />

zum Gesamtrisiko bei, insgesamt sind Kreditrisiken<br />

für 70 Prozent des ökonomischen<br />

Kapitals verantwortlich. Für das Marktrisiko<br />

liegt der Anteil jeweils bei 8 Prozent, für<br />

das operationelle Risiko bei 9 Prozent und<br />

zusätzlich wird ein genereller Risikopuffer für<br />

andere Risiken alloziert.<br />

RZB Geschäftsbericht 2010<br />

Anteil der einzelnen Risikoarten am ökonomischen Kapital<br />

per 31. Dezember 2010<br />

andere risiken<br />

9% (- 4 PP)<br />

operationelles risiko<br />

9% (+ 2 PP)<br />

Marktrisiko<br />

8% (- 3 PP)<br />

beteiligungsrisiko<br />

1% (+/- 0 PP)<br />

länderrisiko<br />

3% (+ 1 PP)<br />

Kreditrisiko retail-Kunden<br />

21% (+ 6 PP)<br />

173<br />

Kreditrisiko firmenkunden<br />

35% (+ 1 PP)<br />

Kreditrisiko finanzinstitute<br />

6% (- 6 PP)<br />

Kreditrisiko Öffentlicher<br />

sektor<br />

8% (+ 3 PP)