DREHSCHEIBE - Raiffeisen Zentralbank Österreich AG

DREHSCHEIBE - Raiffeisen Zentralbank Österreich AG

DREHSCHEIBE - Raiffeisen Zentralbank Österreich AG

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

Segmentberichte Konzernabschluss Anhang Risikobericht Sonstige Angaben Glossar<br />

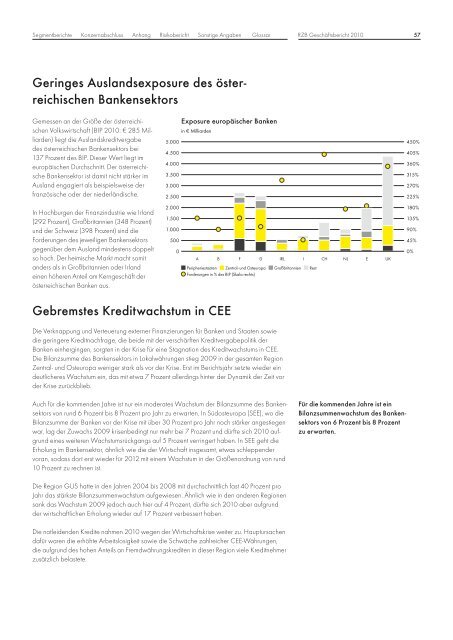

Geringes Auslandsexposure des österreichischen<br />

Bankensektors<br />

Gemessen an der Größe der österreichischen<br />

Volkswirtschaft (BIP 2010: € 285 Milliarden)<br />

liegt die Auslandskreditvergabe<br />

des österreichischen Bankensektors bei<br />

137 Prozent des BIP. Dieser Wert liegt im<br />

europäischen Durchschnitt. Der österreichische<br />

Bankensektor ist damit nicht stärker im<br />

Ausland engagiert als beispielsweise der<br />

französische oder der niederländische.<br />

In Hochburgen der Finanzindustrie wie Irland<br />

(292 Prozent), Großbritannien (348 Prozent)<br />

und der Schweiz (398 Prozent) sind die<br />

Forderungen des jeweiligen Bankensektors<br />

gegenüber dem Ausland mindestens doppelt<br />

so hoch. Der heimische Markt macht somit<br />

anders als in Großbritannien oder Irland<br />

einen höheren Anteil am Kerngeschäft der<br />

österreichischen Banken aus.<br />

5.000<br />

4.500<br />

4.000<br />

3.500<br />

3.000<br />

2.500<br />

2.000<br />

1.500<br />

1.000<br />

Gebremstes Kreditwachstum in CEE<br />

Die Verknappung und Verteuerung externer Finanzierungen für Banken und Staaten sowie<br />

die geringere Kreditnachfrage, die beide mit der verschärften Kreditvergabepolitik der<br />

Banken einhergingen, sorgten in der Krise für eine Stagnation des Kreditwachstums in CEE.<br />

Die Bilanzsumme des Bankensektors in Lokalwährungen stieg 2009 in der gesamten Region<br />

Zentral- und Osteuropa weniger stark als vor der Krise. Erst im Berichtsjahr setzte wieder ein<br />

deutlicheres Wachstum ein, das mit etwa 7 Prozent allerdings hinter der Dynamik der Zeit vor<br />

der Krise zurückblieb.<br />

Auch für die kommenden Jahre ist nur ein moderates Wachstum der Bilanzsumme des Bankensektors<br />

von rund 6 Prozent bis 8 Prozent pro Jahr zu erwarten. In Südosteuropa (SEE), wo die<br />

Bilanzsumme der Banken vor der Krise mit über 30 Prozent pro Jahr noch stärker angestiegen<br />

war, lag der Zuwachs 2009 krisenbedingt nur mehr bei 7 Prozent und dürfte sich 2010 aufgrund<br />

eines weiteren Wachstumsrückgangs auf 5 Prozent verringert haben. In SEE geht die<br />

Erholung im Bankensektor, ähnlich wie die der Wirtschaft insgesamt, etwas schleppender<br />

voran, sodass dort erst wieder für 2012 mit einem Wachstum in der Größenordnung von rund<br />

10 Prozent zu rechnen ist.<br />

Die Region GUS hatte in den Jahren 2004 bis 2008 mit durchschnittlich fast 40 Prozent pro<br />

Jahr das stärkste Bilanzsummenwachstum aufgewiesen. Ähnlich wie in den anderen Regionen<br />

sank das Wachstum 2009 jedoch auch hier auf 4 Prozent, dürfte sich 2010 aber aufgrund<br />

der wirtschaftlichen Erholung wieder auf 17 Prozent verbessert haben.<br />

Die notleidenden Kredite nahmen 2010 wegen der Wirtschaftskrise weiter zu. Hauptursachen<br />

dafür waren die erhöhte Arbeitslosigkeit sowie die Schwäche zahlreicher CEE-Währungen,<br />

die aufgrund des hohen Anteils an Fremdwährungskrediten in dieser Region viele Kreditnehmer<br />

zusätzlich belastete.<br />

500<br />

0<br />

Exposure europäischer Banken<br />

in € Milliarden<br />

RZB Geschäftsbericht 2010<br />

a b f D irl i ch nl e uK<br />

Peripheriestaaten Zentral- und osteuropa Großbritannien rest<br />

forderungen in % des biP (skala rechts)<br />

Für die kommenden Jahre ist ein<br />

Bilanzsummenwachstum des Bankensektors<br />

von 6 Prozent bis 8 Prozent<br />

zu erwarten.<br />

57<br />

450%<br />

405%<br />

360%<br />

315%<br />

270%<br />

225%<br />

180%<br />

135%<br />

90%<br />

45%<br />

0%