DREHSCHEIBE - Raiffeisen Zentralbank Österreich AG

DREHSCHEIBE - Raiffeisen Zentralbank Österreich AG

DREHSCHEIBE - Raiffeisen Zentralbank Österreich AG

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Segmentberichte Konzernabschluss Anhang Risikobericht Sonstige Angaben Glossar<br />

RZB Geschäftsbericht 2010<br />

Das gesamte Kreditobligo für Kommerzkunden beträgt zum Jahresende 2010 € 83.258.864 Tausend. Das größte Segment ist die Konzerneinheit<br />

<strong>Raiffeisen</strong> Bank International mit € 80.910.794 Tausend.<br />

Aus Sicht des internen Ratings halten die mittleren Bonitätsklassen die größten Portfolioanteile. Diese Konzentration ergibt sich aus dem Beitrag<br />

des Kreditportfolios in den Wachstumsmärkten Mittel- und Osteuropas. Im Einklang mit den Vorgaben der aktiven Kreditportfoliosteuerung erhöhte<br />

sich das Kreditobligo in den bevorzugten Branchen wie z. B. in nicht-zyklischen Konsumgütern und Energie. Das Wachstum in Branchen<br />

mit Kreditvergabebeschränkungen (z. B. Immobilien, Rohstoffe) fiel wesentlich schwächer aus bzw. ging dort das Kreditobligo zurück.<br />

Währungsveränderungen spielen auf Segmentebene ebenfalls eine Rolle, wenngleich sich diese Effekte auf Konzernebene durch die Diversifikation<br />

in verschiedenen Märkten und Währungen überwiegend kompensieren. Die größten Veränderungen traten dabei in Teilportfolios mit<br />

an US-Dollar gekoppelten Heimatwährungen (z. B. Singapur und China, bzw. auch Russland und die Ukraine) ein, wo sich das Kreditobligo<br />

durch den Wechselkursanstieg des US-Dollars im Vergleich zum Euro um bis zu 10 Prozent erhöhte.<br />

Der Anteil der Klasse Ausfall gemäß Basel II (Rating 5,0) beträgt 5,2 Prozent des Kreditob ligos (€ 4.348.048 Tausend). Der Anteil der nicht<br />

gerateten Forderungen beträgt 1,8 Prozent (€ 1.532.090). Knapp die Hälfte des nicht gerateten Kreditobligos beruht auf Kleinkrediten, die in<br />

das Group Data-Warehouse nur ungeratet importiert werden.<br />

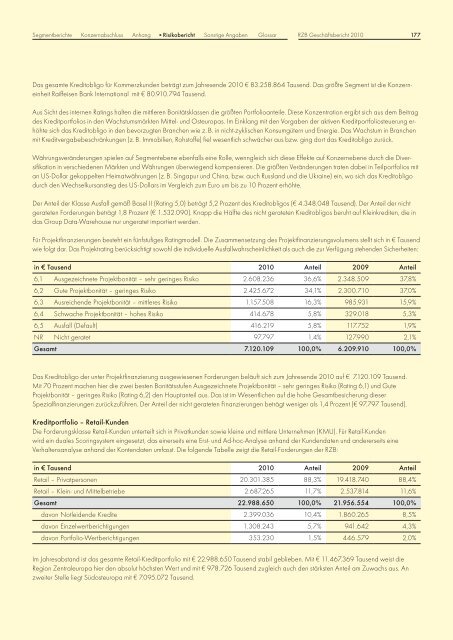

Für Projektfinanzierungen besteht ein fünfstufiges Ratingmodell. Die Zusammensetzung des Projektfinanzierungsvolumens stellt sich in € Tausend<br />

wie folgt dar. Das Projektrating berücksichtigt sowohl die individuelle Ausfallwahrscheinlichkeit als auch die zur Verfügung stehenden Sicherheiten:<br />

in € Tausend 2010 Anteil 2009 Anteil<br />

6,1 Ausgezeichnete Projektbonität – sehr geringes Risiko 2.608.236 36,6% 2.348.509 37,8%<br />

6,2 Gute Projektbonität – geringes Risiko 2.425.672 34,1% 2.300.710 37,0%<br />

6,3 Ausreichende Projektbonität – mittleres Risiko 1.157.508 16,3% 985.931 15,9%<br />

6,4 Schwache Projektbonität – hohes Risiko 414.678 5,8% 329.018 5,3%<br />

6,5 Ausfall (Default) 416.219 5,8% 117.752 1,9%<br />

NR Nicht geratet 97.797 1,4% 127.990 2,1%<br />

Gesamt 7.120.109 100,0% 6.209.910 100,0%<br />

Das Kreditobligo der unter Projektfinanzierung ausgewiesenen Forderungen beläuft sich zum Jahresende 2010 auf € 7.120.109 Tausend.<br />

Mit 70 Prozent machen hier die zwei besten Bonitätsstufen Ausgezeichnete Projektbonität – sehr geringes Risiko (Rating 6,1) und Gute<br />

Projektbonität – geringes Risiko (Rating 6,2) den Hauptanteil aus. Das ist im Wesentlichen auf die hohe Gesamtbesicherung dieser<br />

Spezialfinanzierungen zurückzuführen. Der Anteil der nicht gerateten Finanzierungen beträgt weniger als 1,4 Prozent (€ 97.797 Tausend).<br />

Kreditportfolio – Retail-Kunden<br />

Die Forderungsklasse Retail-Kunden unterteilt sich in Privatkunden sowie kleine und mittlere Unternehmen (KMU). Für Retail-Kunden<br />

wird ein duales Scoringsystem eingesetzt, das einerseits eine Erst- und Ad-hoc-Analyse anhand der Kundendaten und andererseits eine<br />

Verhaltensanalyse anhand der Kontendaten umfasst. Die folgende Tabelle zeigt die Retail-Forderungen der RZB:<br />

in € Tausend 2010 Anteil 2009 Anteil<br />

Retail – Privatpersonen 20.301.385 88,3% 19.418.740 88,4%<br />

Retail – Klein- und Mittelbetriebe 2.687.265 11,7% 2.537.814 11,6%<br />

Gesamt 22.988.650 100,0% 21.956.554 100,0%<br />

davon Notleidende Kredite 2.399.036 10,4% 1.860.265 8,5%<br />

davon Einzelwertberichtigungen 1.308.243 5,7% 941.642 4,3%<br />

davon Portfolio-Wertberichtigungen 353.230 1,5% 446.579 2,0%<br />

Im Jahresabstand ist das gesamte Retail-Kreditportfolio mit € 22.988.650 Tausend stabil geblieben. Mit € 11.467.369 Tausend weist die<br />

Region Zentraleuropa hier den absolut höchsten Wert und mit € 978.726 Tausend zugleich auch den stärksten Anteil am Zuwachs aus. An<br />

zweiter Stelle liegt Südosteuropa mit € 7.095.072 Tausend.<br />

177