DREHSCHEIBE - Raiffeisen Zentralbank Österreich AG

DREHSCHEIBE - Raiffeisen Zentralbank Österreich AG

DREHSCHEIBE - Raiffeisen Zentralbank Österreich AG

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

178 RZB Geschäftsbericht 2010 Vorstand Interview RZB im Überblick Nachhaltigkeit 125 Jahre <strong>Raiffeisen</strong> Lagebericht<br />

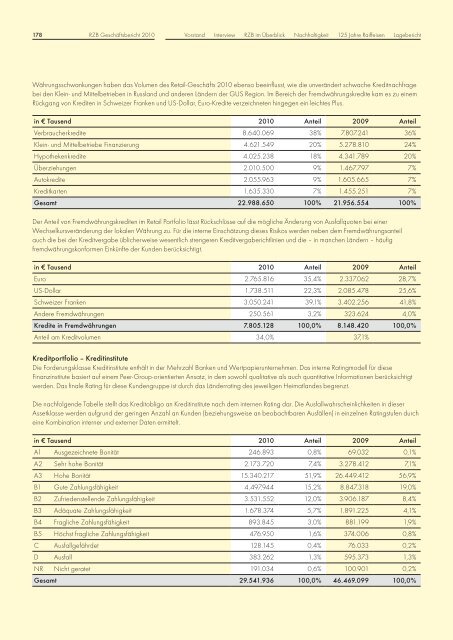

Währungsschwankungen haben das Volumen des Retail-Geschäfts 2010 ebenso beeinflusst, wie die unverändert schwache Kreditnachfrage<br />

bei den Klein- und Mittelbetrieben in Russland und anderen Ländern der GUS Region. Im Bereich der Fremdwährungskredite kam es zu einem<br />

Rückgang von Krediten in Schweizer Franken und US-Dollar, Euro-Kredite ver zeichneten hingegen ein leichtes Plus.<br />

in € Tausend 2010 Anteil 2009 Anteil<br />

Verbraucherkredite 8.640.069 38% 7.807.241 36%<br />

Klein- und Mittelbetriebe Finanzierung 4.621.549 20% 5.278.810 24%<br />

Hypothekenkredite 4.025.238 18% 4.341.789 20%<br />

Überziehungen 2.010.500 9% 1.467.797 7%<br />

Autokredite 2.055.963 9% 1.605.665 7%<br />

Kreditkarten 1.635.330 7% 1.455.251 7%<br />

Gesamt 22.988.650 100% 21.956.554 100%<br />

Der Anteil von Fremdwährungskrediten im Retail Portfolio lässt Rückschlüsse auf die mögliche Änderung von Ausfallquoten bei einer<br />

Wechselkursveränderung der lokalen Währung zu. Für die interne Einschätzung dieses Risikos werden neben dem Fremdwährungsanteil<br />

auch die bei der Kreditvergabe üblicherweise wesentlich strengeren Kreditvergaberichtlinien und die – in manchen Ländern – häufig<br />

fremdwährungskonformen Einkünfte der Kunden berücksichtigt.<br />

in € Tausend 2010 Anteil 2009 Anteil<br />

Euro 2.765.816 35,4% 2.337.062 28,7%<br />

US-Dollar 1.738.511 22,3% 2.085.478 25,6%<br />

Schweizer Franken 3.050.241 39,1% 3.402.256 41,8%<br />

Andere Fremdwährungen 250.561 3,2% 323.624 4,0%<br />

Kredite in Fremdwährungen 7.805.128 100,0% 8.148.420 100,0%<br />

Anteil am Kreditvolumen 34,0% 37,1%<br />

Kreditportfolio – Kreditinstitute<br />

Die Forderungsklasse Kreditinstitute enthält in der Mehrzahl Banken und Wertpapierunternehmen. Das interne Ratingmodell für diese<br />

Finanzinstitute basiert auf einem Peer-Group-orientierten Ansatz, in dem sowohl qualitative als auch quantitative Informationen berücksichtigt<br />

werden. Das finale Rating für diese Kundengruppe ist durch das Länderrating des jeweiligen Heimatlandes begrenzt.<br />

Die nachfolgende Tabelle stellt das Kreditobligo an Kreditinstitute nach dem internen Rating dar. Die Ausfallwahrscheinlichkeiten in dieser<br />

Assetklasse werden aufgrund der geringen Anzahl an Kunden (beziehungsweise an beobachtbaren Ausfällen) in einzelnen Ratingstufen durch<br />

eine Kombination interner und externer Daten ermittelt.<br />

in € Tausend 2010 Anteil 2009 Anteil<br />

A1 Ausgezeichnete Bonität 246.893 0,8% 69.032 0,1%<br />

A2 Sehr hohe Bonität 2.173.720 7,4% 3.278.412 7,1%<br />

A3 Hohe Bonität 15.340.217 51,9% 26.449.412 56,9%<br />

B1 Gute Zahlungsfähigkeit 4.497.944 15,2% 8.847.318 19,0%<br />

B2 Zufriedenstellende Zahlungsfähigkeit 3.531.552 12,0% 3.906.187 8,4%<br />

B3 Adäquate Zahlungsfähigkeit 1.678.374 5,7% 1.891.225 4,1%<br />

B4 Fragliche Zahlungsfähigkeit 893.845 3,0% 881.199 1,9%<br />

B5 Höchst fragliche Zahlungsfähigkeit 476.950 1,6% 374.006 0,8%<br />

C Ausfallgefährdet 128.145 0,4% 76.033 0,2%<br />

D Ausfall 383.262 1,3% 595.373 1,3%<br />

NR Nicht geratet 191.034 0,6% 100.901 0,2%<br />

Gesamt 29.541.936 100,0% 46.469.099 100,0%