Geschäftsbericht - Raiffeisen Zentralbank Österreich AG

Geschäftsbericht - Raiffeisen Zentralbank Österreich AG

Geschäftsbericht - Raiffeisen Zentralbank Österreich AG

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Risikobericht<br />

197<br />

Liquidationsperspektive<br />

In der Liquidationsperspektive werden Risiken<br />

durch das ökonomische Kapital gemessen,<br />

welches eine vergleichbare Risikokennzahl für<br />

alle Risikoarten darstellt. Es wird als die Summe<br />

von unerwarteten Verlusten der verschiedenen<br />

Konzerneinheiten und aus den unterschiedlichen<br />

Risikokategorien (Kredit- und Länderrisiko,<br />

Beteiligungs-, Markt-, und operationelles Risiko)<br />

berechnet. Zusätzlich fließt auf Konzernebene<br />

ein allgemeiner Puffer für andere Risikoarten<br />

ein, die nicht explizit quantifiziert werden.<br />

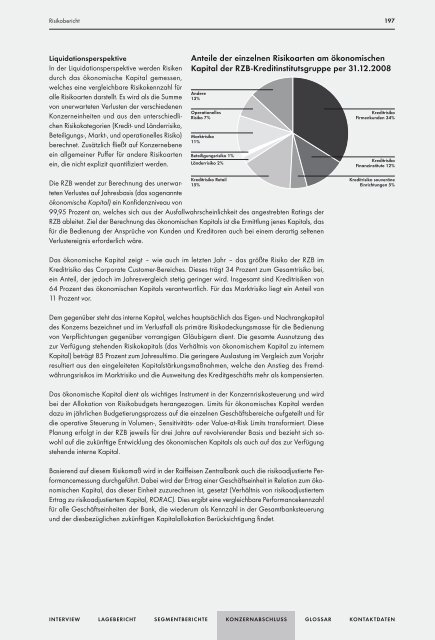

Anteile der einzelnen Risikoarten am ökonomischen<br />

Kapital der RZB-Kreditinstitutsgruppe per 31.12.2008<br />

Andere<br />

13%<br />

Operationelles<br />

Risiko 7%<br />

Marktrisiko<br />

11%<br />

Beteiligungsrisiko 1%<br />

Länderrisiko 2%<br />

Kreditrisiko<br />

Firmenkunden 34%<br />

Kreditrisiko<br />

Finanzinstitute 12%<br />

Die RZB wendet zur Berechnung des unerwarteten<br />

Verlustes auf Jahresbasis (das sogenannte<br />

ökonomische Kapital) ein Konfidenzniveau von<br />

Kreditrisiko Retail<br />

15%<br />

99,95 Prozent an, welches sich aus der Ausfallwahrscheinlichkeit des angestrebten Ratings der<br />

RZB ableitet. Ziel der Berechnung des ökonomischen Kapitals ist die Ermittlung jenes Kapitals, das<br />

für die Bedienung der Ansprüche von Kunden und Kreditoren auch bei einem derartig seltenen<br />

Verlustereignis erforderlich wäre.<br />

Kreditrisiko souveräne<br />

Einrichtungen 5%<br />

Das ökonomische Kapital zeigt – wie auch im letzten Jahr – das größte Risiko der RZB im<br />

Kredit risiko des Corporate Customer-Bereiches. Dieses trägt 34 Prozent zum Gesamtrisiko bei,<br />

ein Anteil, der jedoch im Jahresvergleich stetig geringer wird. Insgesamt sind Kreditrisiken von<br />

64 Prozent des ökonomischen Kapitals verantwortlich. Für das Marktrisiko liegt ein Anteil von<br />

11 Prozent vor.<br />

Dem gegenüber steht das interne Kapital, welches hauptsächlich das Eigen- und Nachrangkapital<br />

des Konzerns bezeichnet und im Verlustfall als primäre Risikodeckungsmasse für die Bedienung<br />

von Verpflichtungen gegenüber vorrangigen Gläubigern dient. Die gesamte Ausnutzung des<br />

zur Verfügung stehenden Risikokapitals (das Verhältnis von ökonomischem Kapital zu internem<br />

Kapital) beträgt 85 Prozent zum Jahresultimo. Die geringere Auslastung im Vergleich zum Vorjahr<br />

resultiert aus den eingeleiteten Kapitalstärkungsmaßnahmen, welche den Anstieg des Fremdwährungsrisikos<br />

im Marktrisiko und die Ausweitung des Kreditgeschäfts mehr als kompensierten.<br />

Das ökonomische Kapital dient als wichtiges Instrument in der Konzernrisikosteuerung und wird<br />

bei der Allokation von Risikobudgets herangezogen. Limits für ökonomisches Kapital werden<br />

dazu im jährlichen Budgetierungsprozess auf die einzelnen Geschäftsbereiche aufgeteilt und für<br />

die operative Steuerung in Volumen-, Sensitivitäts- oder Value-at-Risk Limits transformiert. Diese<br />

Planung erfolgt in der RZB jeweils für drei Jahre auf revolvierender Basis und bezieht sich sowohl<br />

auf die zukünftige Entwicklung des ökonomischen Kapitals als auch auf das zur Verfügung<br />

stehende interne Kapital.<br />

Basierend auf diesem Risikomaß wird in der <strong>Raiffeisen</strong> <strong>Zentralbank</strong> auch die risikoadjustierte Performancemessung<br />

durchgeführt. Dabei wird der Ertrag einer Geschäftseinheit in Relation zum ökonomischen<br />

Kapital, das dieser Einheit zuzurechnen ist, gesetzt (Verhältnis von risikoadjustiertem<br />

Ertrag zu risikoadjustiertem Kapital, RORAC). Dies ergibt eine vergleichbare Performancekennzahl<br />

für alle Geschäftseinheiten der Bank, die wiederum als Kennzahl in der Gesamtbanksteuerung<br />

und der diesbezüglichen zukünftigen Kapitalallokation Berücksichtigung findet.<br />

INTERVIEW L<strong>AG</strong>EBERICHT SEGMENTBERICHTE KONZERNABSCHLUSS GLOSSAR KONTAKTDATEN