Geschäftsbericht - Raiffeisen Zentralbank Österreich AG

Geschäftsbericht - Raiffeisen Zentralbank Österreich AG

Geschäftsbericht - Raiffeisen Zentralbank Österreich AG

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

200<br />

Risikobericht<br />

Nachstehende Tabelle zeigt das Kreditobligo (inklusive außerbilanzieller Geschäfte) je wirtschaftlicher<br />

Note des Ratingmodells für Corporate Customers in € Tausend. Die dargestellten Werte<br />

beziehen sich auf das Kreditobligo, zur Gesamtbeurteilung sind zusätzlich die Sicherheiten zu<br />

berücksichtigen:<br />

Internes Rating 2008 Anteil 2007 Anteil<br />

0,5 Minimales Risiko 694.829 0,8% 360.279 0,5%<br />

1,0 Ausgezeichnete Bonität 10.076.676 11,5% 8.845.414 11,4%<br />

1,5 Sehr gute Bonität 8.665.710 9,9% 7.533.861 9,7%<br />

2,0 Gute Bonität 10.998.272 12,6% 10.371.521 13,3%<br />

2,5 Solide Bonität 11.637.149 13,3% 12.155.390 15,6%<br />

3,0 Akzeptable Bonität 14.453.961 16,5% 14.183.456 18,2%<br />

3,5 Erhöhtes Risiko 15.375.114 17,6% 12.649.211 16,3%<br />

4,0 Schwache Bonität/Substandard 7.830.950 9,0% 7.065.738 9,1%<br />

4,5 Sehr schwache Bonität/Ausfallgefährdet 2.640.842 3,0% 1.865.281 2,4%<br />

5,0 Ausfall gemäß Basel-II-Definition 1.541.348 1,8% 727.932 0,9%<br />

NR Nicht geratet 3.519.932 4,0% 2.004.673 2,6%<br />

Gesamt 87.434.784 100,0% 77.762.756 100,0%<br />

Im Geschäftsjahr hat sich die durchschnittliche Bonität der Corporate Customers etwas verschlechtert.<br />

Im Vergleich zum Vorjahr blieb zwar der Anteil der besten Bonitätskategorien (bis Rating 2,0)<br />

mit minus 0,1 Prozentpunkte auf 34,8 Prozent fast unverändert, das Kundenvolumen der mittleren<br />

Kategorien bis Rating 3,0 fiel jedoch um 4,1 Prozentpunkte auf 29,8 Prozent. Dies wirkte sich<br />

entsprechend auf den Anteil der schwächeren Bonitätskategorien aus, deren Gewichtung sich um<br />

1,8 Prozentpunkte auf 29,6 Prozent erhöhte. Auch der Anteil der ausgefallenen Kunden (Rating<br />

5,0) erhöhte sich von 0,9 Prozent auf 1,8 Prozent.<br />

Aufgrund von Mikrokrediten, die in das Group Data-Warehouse nur ungeratet importiert werden,<br />

hat sich der Anteil der nicht gerateten Forderungen auf 4,0 Prozent erhöht. Es ist zu beachten,<br />

dass das in dieser Tabelle dargestellte wirtschaftliche Rating nur eine rein kreditnehmerspezifische<br />

Betrachtung darstellt und folglich keine transaktionsspezifischen Besicherungen berücksichtigt.<br />

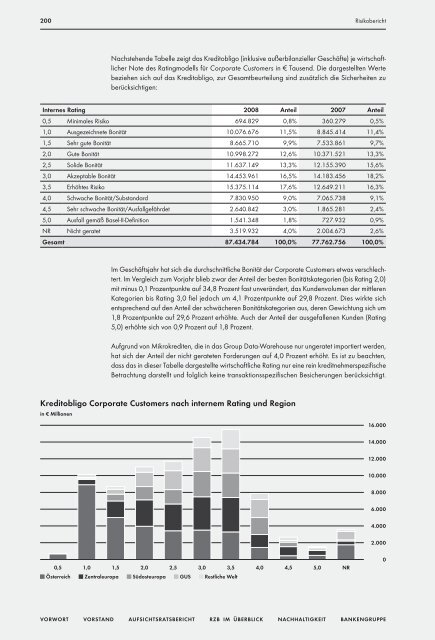

Kreditobligo Corporate Customers nach internem Rating und Region<br />

in € Millionen<br />

16.000<br />

14.000<br />

12.000<br />

10.000<br />

8.000<br />

6.000<br />

4.000<br />

2.000<br />

0,5 1,0 1,5 2,0 2,5 3,0 3,5 4,0 4,5 5,0 NR<br />

<strong>Österreich</strong> Zentraleuropa Südosteuropa GUS Restliche Welt<br />

0<br />

Vorwort Vorstand Aufsichtsratsbericht RZB IM Überblick nachhaltigkeit Bankengruppe