Geschäftsbericht - Raiffeisen Zentralbank Österreich AG

Geschäftsbericht - Raiffeisen Zentralbank Österreich AG

Geschäftsbericht - Raiffeisen Zentralbank Österreich AG

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

204<br />

Risikobericht<br />

Kreditausfall- und -abwicklungsprozess<br />

Ein Ausfall ist gemäß <strong>Raiffeisen</strong> <strong>Zentralbank</strong> gegeben, wenn davon auszugehen ist, dass ein Kunde<br />

seinen Kreditverpflichtungen gegenüber der Bank nicht in voller Höhe nachkommen wird oder ein<br />

Kunde mindestens 90 Tage mit einer wesentlichen Forderung der Bank in Verzug ist. Im Konzern<br />

werden 12 verschiedene Indikatoren für die Bestimmung eines Forderungsausfalls verwendet,<br />

beispielsweise sobald der Kunde in ein Insolvenz- oder ähnliches Verfahren involviert ist, eine<br />

Wertberichtigung bzw. Direktabschreibung einer Kundenforderung vorgenommen wurde bzw.<br />

wenn seitens des Kreditrisikomanagements eine Forderung an den Kunden als nicht voll ständig<br />

einbringlich gewertet oder durch die Workout-Unit eine Sanierung des Kunden erwogen wird.<br />

Das Kreditportfolio sowie die Kreditnehmer unterliegen einer laufenden Überwachung. Als<br />

wesentliche Ziele beim Monitoring gilt es sicherzustellen, dass Kredite widmungsgemäß verwendet<br />

werden und die wirtschaftliche Situation der Kreditnehmer verfolgt wird. Bei den Non-Retail-<br />

Bereichen Corporate Customers sowie Financial Institutions und Sovereigns wird zumindest einmal<br />

jährlich eine derartige Kreditüberprüfung durchgeführt. Sie umfasst sowohl die Ratingvalidierung<br />

als auch die Neubewertung von finanziellen und dinglichen Sicherheiten.<br />

Im Zuge des Basel-II-Projektes wurde eine konzernweite Ausfalldatenbank zur Erfassung und<br />

Dokumentation von Kundenausfällen erstellt. In dieser Datenbank werden auch Rückführungen<br />

und Abwicklungskosten aufgezeichnet, womit die Berechnung und Validierung von Ausfallwahrscheinlichkeiten<br />

(PDs) und der Verlustquoten bei Ausfall (LGDs) ermöglicht wird (PD und<br />

LGD sind Parameter sowohl in der Berechnung des auf internen Ratings basierenden Ansatzes als<br />

auch des kreditinstitutseigenen Ansatzes zur Berechnung von Kreditrisiken).<br />

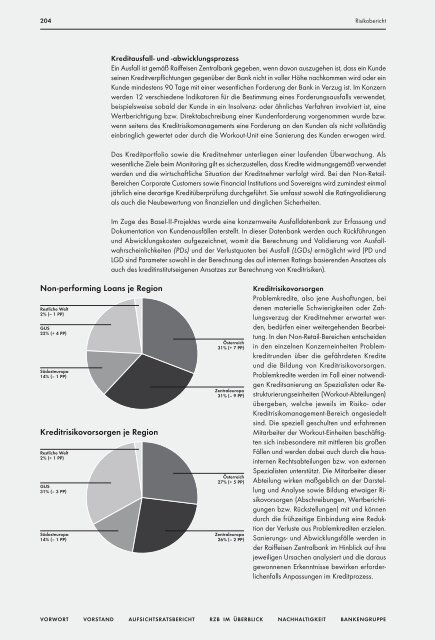

Non-performing Loans je Region<br />

Restliche Welt<br />

2% (– 1 PP)<br />

GUS<br />

22% (+ 4 PP)<br />

Südosteuropa<br />

14% (– 1 PP)<br />

Kreditrisikovorsorgen je Region<br />

Restliche Welt<br />

2% (+ 1 PP)<br />

GUS<br />

31% (– 3 PP)<br />

Südosteuropa<br />

14% (– 1 PP)<br />

<strong>Österreich</strong><br />

31% (+ 7 PP)<br />

Zentraleuropa<br />

31% (– 9 PP)<br />

<strong>Österreich</strong><br />

27% (+ 5 PP)<br />

Zentraleuropa<br />

26% (– 2 PP)<br />

Kreditrisikovorsorgen<br />

Problemkredite, also jene Aushaftungen, bei<br />

denen materielle Schwierigkeiten oder Zahlungsverzug<br />

der Kreditnehmer erwartet werden,<br />

bedürfen einer weitergehenden Bearbeitung.<br />

In den Non-Retail-Bereichen entscheiden<br />

in den einzelnen Konzerneinheiten Problemkreditrunden<br />

über die gefährdeten Kredite<br />

und die Bildung von Kreditrisikovorsorgen.<br />

Problemkredite werden im Fall einer notwendigen<br />

Kreditsanierung an Spezialisten oder Restrukturierungseinheiten<br />

(Workout- Abteilungen)<br />

übergeben, welche jeweils im Risiko- oder<br />

Kreditrisikomanagement-Bereich angesiedelt<br />

sind. Die speziell geschulten und erfahrenen<br />

Mitarbeiter der Workout-Einheiten beschäftigten<br />

sich insbesondere mit mittleren bis großen<br />

Fällen und werden dabei auch durch die hausinternen<br />

Rechtsabteilungen bzw. von externen<br />

Spezialisten unterstützt. Die Mitarbeiter dieser<br />

Abteilung wirken maßgeblich an der Darstellung<br />

und Analyse sowie Bildung etwaiger Risikovorsorgen<br />

(Abschreibungen, Wertberichtigungen<br />

bzw. Rückstellungen) mit und können<br />

durch die frühzeitige Einbindung eine Reduktion<br />

der Verluste aus Problemkrediten erzielen.<br />

Sanierungs- und Abwicklungsfälle werden in<br />

der <strong>Raiffeisen</strong> <strong>Zentralbank</strong> im Hinblick auf ihre<br />

jeweiligen Ursachen analysiert und die daraus<br />

gewonnenen Erkenntnisse bewirken erforderlichenfalls<br />

Anpassungen im Kreditprozess.<br />

Vorwort Vorstand Aufsichtsratsbericht RZB IM Überblick nachhaltigkeit Bankengruppe