Hochschule für Technik und Wirtschaft Berlin - Die Welt

Hochschule für Technik und Wirtschaft Berlin - Die Welt

Hochschule für Technik und Wirtschaft Berlin - Die Welt

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

2.3. Markowitz-Theorie – eine kurze Darstellung<br />

Das Prinzip der Asset Allocation geht in seinen Gr<strong>und</strong>zügen auf die Studien von Harry<br />

M. Markowitz 1 zurück, insbesondere auf seine Portfolio-Selektions-Theorie aus dem<br />

Jahr 1952. In seiner Arbeit hat er den Nachweis erbracht, dass durch die Streuung des<br />

Vermögens auf mehrere Investments das Gesamtrisiko des Portfolios bei gleichbleibender<br />

Rendite gesenkt werden kann. 2 <strong>Die</strong>ses Phänomen wird als Diversifikationseffekt<br />

bezeichnet. <strong>Die</strong>ser Effekt ist nur möglich, weil die einzelnen Anlagealternativen<br />

unterschiedliche Rendite-/Risiko-Profile aufweisen <strong>und</strong> damit negative Korrelationen<br />

zwischen den Einzeltiteln entstehen. Unter dem Begriff Korrelation wird hierbei der Zusammenhang<br />

bzw. der Gleich- <strong>und</strong> Gegenlauflauf von zwei oder mehreren Anlagen<br />

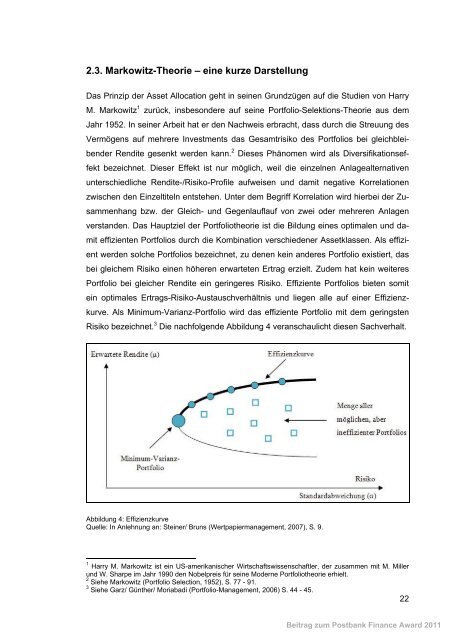

verstanden. Das Hauptziel der Portfoliotheorie ist die Bildung eines optimalen <strong>und</strong> damit<br />

effizienten Portfolios durch die Kombination verschiedener Assetklassen. Als effizient<br />

werden solche Portfolios bezeichnet, zu denen kein anderes Portfolio existiert, das<br />

bei gleichem Risiko einen höheren erwarteten Ertrag erzielt. Zudem hat kein weiteres<br />

Portfolio bei gleicher Rendite ein geringeres Risiko. Effiziente Portfolios bieten somit<br />

ein optimales Ertrags-Risiko-Austauschverhältnis <strong>und</strong> liegen alle auf einer Effizienzkurve.<br />

Als Minimum-Varianz-Portfolio wird das effiziente Portfolio mit dem geringsten<br />

Risiko bezeichnet. 3 <strong>Die</strong> nachfolgende Abbildung 4 veranschaulicht diesen Sachverhalt.<br />

Abbildung 4: Effizienzkurve<br />

Quelle: In Anlehnung an: Steiner/ Bruns (Wertpapiermanagement, 2007), S. 9.<br />

1<br />

Harry M. Markowitz ist ein US-amerikanischer <strong>Wirtschaft</strong>swissenschaftler, der zusammen mit M. Miller<br />

<strong>und</strong> W. Sharpe im Jahr 1990 den Nobelpreis <strong>für</strong> seine Moderne Portfoliotheorie erhielt.<br />

2<br />

Siehe Markowitz (Portfolio Selection, 1952), S. 77 - 91.<br />

3<br />

Siehe Garz/ Günther/ Moriabadi (Portfolio-Management, 2006) S. 44 - 45.<br />

22<br />

Beitrag zum Postbank Finance Award 2011