Hochschule für Technik und Wirtschaft Berlin - Die Welt

Hochschule für Technik und Wirtschaft Berlin - Die Welt

Hochschule für Technik und Wirtschaft Berlin - Die Welt

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

schen Signifikanzniveau α* gibt es wegen α = 0,05 < α* ≥ 0,200 keinen Anlass, an der<br />

unvollständig spezifizierten Normalverteilungshypothese zu zweifeln.<br />

Nach dem gleichen Verfahren wurden die Renditen der Staatsanleihen der anderen<br />

Länder überprüft. <strong>Die</strong> Ergebnisse waren jeweils eindeutig Normalverteilungen. Da somit<br />

<strong>für</strong> alle untersuchten Staatsanleihen die Voraussetzungen <strong>für</strong> eine statistische<br />

Maßkorrelationsanalyse gegeben sind, wird diese durchgeführt.<br />

3.2.2. Ergebnisse der statistischen Auswertungen<br />

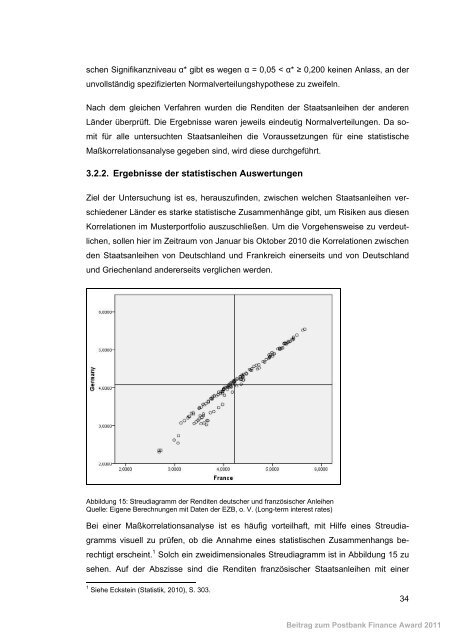

Ziel der Untersuchung ist es, herauszufinden, zwischen welchen Staatsanleihen verschiedener<br />

Länder es starke statistische Zusammenhänge gibt, um Risiken aus diesen<br />

Korrelationen im Musterportfolio auszuschließen. Um die Vorgehensweise zu verdeutlichen,<br />

sollen hier im Zeitraum von Januar bis Oktober 2010 die Korrelationen zwischen<br />

den Staatsanleihen von Deutschland <strong>und</strong> Frankreich einerseits <strong>und</strong> von Deutschland<br />

<strong>und</strong> Griechenland andererseits verglichen werden.<br />

Abbildung 15: Streudiagramm der Renditen deutscher <strong>und</strong> französischer Anleihen<br />

Quelle: Eigene Berechnungen mit Daten der EZB, o. V. (Long-term interest rates)<br />

Bei einer Maßkorrelationsanalyse ist es häufig vorteilhaft, mit Hilfe eines Streudia-<br />

gramms visuell zu prüfen, ob die Annahme eines statistischen Zusammenhangs berechtigt<br />

erscheint. 1 Solch ein zweidimensionales Streudiagramm ist in Abbildung 15 zu<br />

sehen. Auf der Abszisse sind die Renditen französischer Staatsanleihen mit einer<br />

1 Siehe Eckstein (Statistik, 2010), S. 303.<br />

34<br />

Beitrag zum Postbank Finance Award 2011