Hochschule für Technik und Wirtschaft Berlin - Die Welt

Hochschule für Technik und Wirtschaft Berlin - Die Welt

Hochschule für Technik und Wirtschaft Berlin - Die Welt

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

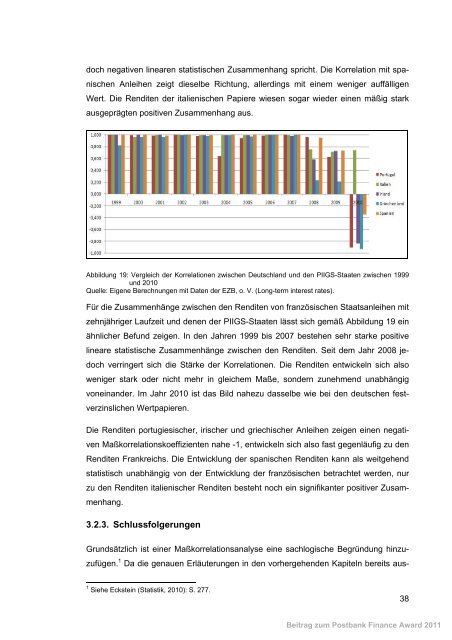

doch negativen linearen statistischen Zusammenhang spricht. <strong>Die</strong> Korrelation mit spanischen<br />

Anleihen zeigt dieselbe Richtung, allerdings mit einem weniger auffälligen<br />

Wert. <strong>Die</strong> Renditen der italienischen Papiere wiesen sogar wieder einen mäßig stark<br />

ausgeprägten positiven Zusammenhang aus.<br />

Abbildung 19: Vergleich der Korrelationen zwischen Deutschland <strong>und</strong> den PIIGS-Staaten zwischen 1999<br />

<strong>und</strong> 2010<br />

Quelle: Eigene Berechnungen mit Daten der EZB, o. V. (Long-term interest rates).<br />

Für die Zusammenhänge zwischen den Renditen von französischen Staatsanleihen mit<br />

zehnjähriger Laufzeit <strong>und</strong> denen der PIIGS-Staaten lässt sich gemäß Abbildung 19 ein<br />

ähnlicher Bef<strong>und</strong> zeigen. In den Jahren 1999 bis 2007 bestehen sehr starke positive<br />

lineare statistische Zusammenhänge zwischen den Renditen. Seit dem Jahr 2008 jedoch<br />

verringert sich die Stärke der Korrelationen. <strong>Die</strong> Renditen entwickeln sich also<br />

weniger stark oder nicht mehr in gleichem Maße, sondern zunehmend unabhängig<br />

voneinander. Im Jahr 2010 ist das Bild nahezu dasselbe wie bei den deutschen festverzinslichen<br />

Wertpapieren.<br />

<strong>Die</strong> Renditen portugiesischer, irischer <strong>und</strong> griechischer Anleihen zeigen einen negativen<br />

Maßkorrelationskoeffizienten nahe -1, entwickeln sich also fast gegenläufig zu den<br />

Renditen Frankreichs. <strong>Die</strong> Entwicklung der spanischen Renditen kann als weitgehend<br />

statistisch unabhängig von der Entwicklung der französischen betrachtet werden, nur<br />

zu den Renditen italienischer Renditen besteht noch ein signifikanter positiver Zusammenhang.<br />

3.2.3. Schlussfolgerungen<br />

Gr<strong>und</strong>sätzlich ist einer Maßkorrelationsanalyse eine sachlogische Begründung hinzuzufügen.<br />

1 Da die genauen Erläuterungen in den vorhergehenden Kapiteln bereits aus-<br />

1 Siehe Eckstein (Statistik, 2010): S. 277.<br />

38<br />

Beitrag zum Postbank Finance Award 2011