Hochschule für Technik und Wirtschaft Berlin - Die Welt

Hochschule für Technik und Wirtschaft Berlin - Die Welt

Hochschule für Technik und Wirtschaft Berlin - Die Welt

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

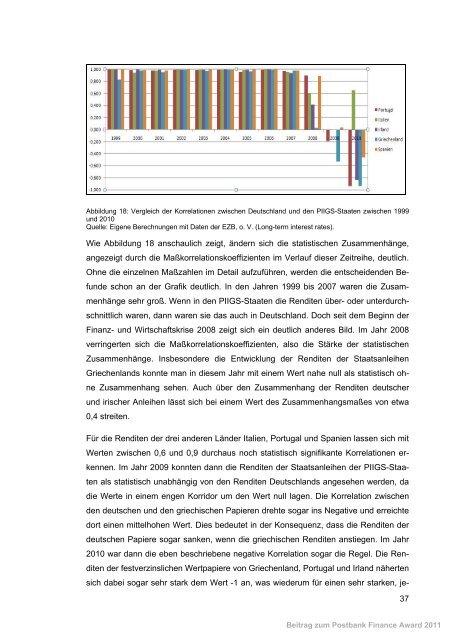

Abbildung 18: Vergleich der Korrelationen zwischen Deutschland <strong>und</strong> den PIIGS-Staaten zwischen 1999<br />

<strong>und</strong> 2010<br />

Quelle: Eigene Berechnungen mit Daten der EZB, o. V. (Long-term interest rates).<br />

Wie Abbildung 18 anschaulich zeigt, ändern sich die statistischen Zusammenhänge,<br />

angezeigt durch die Maßkorrelationskoeffizienten im Verlauf dieser Zeitreihe, deutlich.<br />

Ohne die einzelnen Maßzahlen im Detail aufzuführen, werden die entscheidenden Bef<strong>und</strong>e<br />

schon an der Grafik deutlich. In den Jahren 1999 bis 2007 waren die Zusammenhänge<br />

sehr groß. Wenn in den PIIGS-Staaten die Renditen über- oder unterdurchschnittlich<br />

waren, dann waren sie das auch in Deutschland. Doch seit dem Beginn der<br />

Finanz- <strong>und</strong> <strong>Wirtschaft</strong>skrise 2008 zeigt sich ein deutlich anderes Bild. Im Jahr 2008<br />

verringerten sich die Maßkorrelationskoeffizienten, also die Stärke der statistischen<br />

Zusammenhänge. Insbesondere die Entwicklung der Renditen der Staatsanleihen<br />

Griechenlands konnte man in diesem Jahr mit einem Wert nahe null als statistisch ohne<br />

Zusammenhang sehen. Auch über den Zusammenhang der Renditen deutscher<br />

<strong>und</strong> irischer Anleihen lässt sich bei einem Wert des Zusammenhangsmaßes von etwa<br />

0,4 streiten.<br />

Für die Renditen der drei anderen Länder Italien, Portugal <strong>und</strong> Spanien lassen sich mit<br />

Werten zwischen 0,6 <strong>und</strong> 0,9 durchaus noch statistisch signifikante Korrelationen erkennen.<br />

Im Jahr 2009 konnten dann die Renditen der Staatsanleihen der PIIGS-Staaten<br />

als statistisch unabhängig von den Renditen Deutschlands angesehen werden, da<br />

die Werte in einem engen Korridor um den Wert null lagen. <strong>Die</strong> Korrelation zwischen<br />

den deutschen <strong>und</strong> den griechischen Papieren drehte sogar ins Negative <strong>und</strong> erreichte<br />

dort einen mittelhohen Wert. <strong>Die</strong>s bedeutet in der Konsequenz, dass die Renditen der<br />

deutschen Papiere sogar sanken, wenn die griechischen Renditen anstiegen. Im Jahr<br />

2010 war dann die eben beschriebene negative Korrelation sogar die Regel. <strong>Die</strong> Renditen<br />

der festverzinslichen Wertpapiere von Griechenland, Portugal <strong>und</strong> Irland näherten<br />

sich dabei sogar sehr stark dem Wert -1 an, was wiederum <strong>für</strong> einen sehr starken, je-<br />

37<br />

Beitrag zum Postbank Finance Award 2011