Geschäftsbericht 2010 - Mainova AG

Geschäftsbericht 2010 - Mainova AG

Geschäftsbericht 2010 - Mainova AG

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Bericht des Aufsichtsrats Vorstand Magazin Lagebericht Konzernabschluss Ergänzende Informationen<br />

118 <strong>Mainova</strong> <strong>Geschäftsbericht</strong> <strong>2010</strong><br />

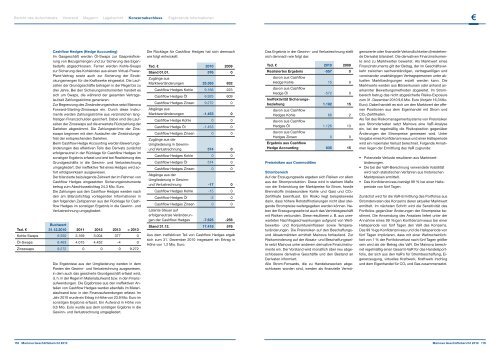

Cashflow Hedges (Hedge Accounting)<br />

Im Gasgeschäft werden Öl-Swaps zur Gaspreisfixierung<br />

von Bezugsmengen und zur Sicherung des Eigenbedarfs<br />

abgeschlossen. Ferner werden Kohle-Swaps<br />

zur Sicherung des Kohleindex aus einem Virtual-Power-<br />

Plant-Vertrag sowie auch zur Sicherung der Eindeckungsmengen<br />

für die Kraftwerke eingesetzt. Die Laufzeiten<br />

der Grundgeschäfte betragen in der Regel bis zu<br />

drei Jahre. Bei den Sicherungsinstrumenten handelt es<br />

sich um Swaps, die während der gesamten Vertragslaufzeit<br />

Zahlungsströme generieren.<br />

Zur Begrenzung des Zinsänderungsrisikos setzt <strong>Mainova</strong><br />

Forward-Starting-Zinsswaps ein. Durch diese Instrumente<br />

werden Zahlungsströme aus verzinslichen langfristigen<br />

Finanzschulden gesichert. Dabei sind die Laufzeiten<br />

der Zinsswaps auf die erwartete Rückzahlung der<br />

Darlehen abgestimmt. Die Zahlungsströme der Zinsswaps<br />

beginnen mit dem Auslaufen der Zinsbindungsfrist<br />

der entsprechenden Darlehen.<br />

Beim Cashflow Hedge Accounting werden Bewertungsänderungen<br />

des effektiven Teils des Derivats zunächst<br />

erfolgsneutral in der Rücklage für Cashflow Hedges im<br />

sonstigen Ergebnis erfasst und erst bei Realisierung des<br />

Grundgeschäfts in die Gewinn- und Verlustrechnung<br />

umgegliedert. Der ineffektive Teil eines Hedges wird sofort<br />

erfolgswirksam ausgewiesen.<br />

Der bilanzierte beizulegende Zeitwert der im Rahmen von<br />

Cashflow Hedges eingesetzten Sicherungsinstrumente<br />

betrug zum Abschlussstichtag 24,3 Mio. Euro.<br />

Die Zahlungen aus den Cashflow Hedges werden nach<br />

den am Bilanzstichtag vorliegenden Informationen in<br />

den folgenden Zeitspannen aus der Rücklage für Cashflow<br />

Hedges im sonstigen Ergebnis in die Gewinn- und<br />

Verlustrechnung umgegliedert.<br />

Tsd. €<br />

Buchwert<br />

31.12.<strong>2010</strong> 2011 2012 2013 > 2013<br />

Kohle-Swaps 6.550 3.169 3.004 377 0<br />

Öl-Swaps 8.463 4.015 4.452 -4 0<br />

Zinsswaps 9.272 0 0 0 9.272<br />

Die Ergebnisse aus der Umgliederung werden in dem<br />

Posten der Gewinn- und Verlustrechnung ausgewiesen,<br />

in dem auch das gesicherte Grundgeschäft erfasst wird,<br />

d. h. in der Regel im Materialaufwand bzw. in den Finanzaufwendungen.<br />

Die Ergebnisse aus den ineffektiven Anteilen<br />

von Cashflow Hedges werden ebenfalls im Materialaufwand<br />

bzw. in den Finanzaufwendungen erfasst. Im<br />

Jahr <strong>2010</strong> wurde ein Ertrag in Höhe von 23,9 Mio. Euro im<br />

sonstigen Ergebnis erfasst. Ein Aufwand in Höhe von<br />

0,6 Mio. Euro wurde aus dem sonstigen Ergebnis in die<br />

Gewinn- und Verlustrechnung umgegliedert.<br />

Die Rücklage für Cashflow Hedges hat sich demnach<br />

wie folgt entwickelt:<br />

Tsd. € <strong>2010</strong> 2009<br />

Stand 01.01.<br />

Zugänge aus<br />

576 0<br />

Marktwertänderungen 25.363 832<br />

Cashflow Hedges Kohle 9.166 223<br />

Cashflow Hedges Öl 6.925 609<br />

Cashflow Hedges Zinsen<br />

Abgänge aus<br />

9.272 0<br />

Marktwertänderungen -1.453 0<br />

Cashflow Hedge Kohle 0 0<br />

Cashflow Hedge Öl -1.453 0<br />

Cashflow Hedges Zinsen<br />

Zugänge aus der<br />

Umgliederung in Gewinn-<br />

0 0<br />

und Verlustrechnung 574 0<br />

Cashflow Hedges Kohle 0 0<br />

Cashflow Hedges Öl 574 0<br />

Cashflow Hedges Zinsen<br />

Abgänge aus der<br />

Umgliederung in Gewinn-<br />

0 0<br />

und Verlustrechnung -17 0<br />

Cashflow Hedges Kohle -15 0<br />

Cashflow Hedges Öl -2 0<br />

Cashflow Hedges Zinsen<br />

Latente Steuer auf<br />

erfolgsneutrale Veränderun-<br />

0 0<br />

gen der Cashflow Hedges -7.625 -256<br />

Stand 31.12. 17.418 576<br />

Aus dem ineffektiven Teil von Cashflow Hedges ergab<br />

sich zum 31. Dezember <strong>2010</strong> insgesamt ein Ertrag in<br />

Höhe von 1,2 Mio. Euro.<br />

Das Ergebnis in der Gewinn- und Verlustrechnung stellt<br />

sich demnach wie folgt dar:<br />

Tsd. € <strong>2010</strong> 2009<br />

Realisiertes Ergebnis<br />

davon aus Cashflow<br />

-557 0<br />

Hedge Kohle<br />

davon aus Cashflow<br />

15 0<br />

Hedge Öl<br />

Ineffektivität Sicherungs-<br />

-572 0<br />

beziehung<br />

davon aus Cashflow<br />

1.192 15<br />

Hedges Kohle<br />

davon aus Cashflow<br />

66 2<br />

Hedges Öl<br />

davon aus Cashflow<br />

1.126 13<br />

Hedges Zinsen<br />

Ergebnis aus Cashflow<br />

0 0<br />

Hedge Accounting 635 15<br />

Preisrisiken aus Commodities<br />

Strombereich<br />

Auf der Erzeugungsseite ergeben sich Risiken vor allem<br />

aus der Stromproduktion. Diese wird in starkem Maße<br />

von der Entwicklung der Marktpreise für Strom, fossile<br />

Brennstoffe (insbesondere Kohle und Gas) und CO2-<br />

Zertifikate beeinflusst. Ein Risiko liegt beispielsweise<br />

darin, dass höhere Rohstoffnotierungen nicht über steigende<br />

Strompreise weitergegeben werden können. Neben<br />

der Erzeugungsseite ist auch das Vertriebsgeschäft<br />

mit Risiken verbunden. Diese resultieren z. B. aus unerwarteten<br />

Nachfrageschwankungen aufgrund von Wettbewerbs-<br />

und Konjunktureinflüssen sowie Temperaturänderungen.<br />

Die Preisrisiken auf den Beschaffungs-<br />

und Absatzmärkten ermittelt <strong>Mainova</strong> fortlaufend. Zur<br />

Risikominderung auf der Absatz- und Beschaffungsseite<br />

setzt <strong>Mainova</strong> unter anderem derivative Finanzinstrumente<br />

ein. Der Vorstand wird monatlich über neu abgeschlossene<br />

derivative Geschäfte und den Bestand an<br />

Derivaten informiert.<br />

Alle Strom-Forwards, die zu Handelszwecken abgeschlossen<br />

worden sind, werden als finanzielle Vermö-<br />

genswerte oder finanzielle Verbindlichkeiten (freistehende<br />

Derivate) bilanziert. Die derivativen Finanzinstrumente<br />

sind zu Marktwerten bewertet. Als Marktwert eines<br />

Finanzinstruments gilt der Betrag, der im Geschäftsverkehr<br />

zwischen sachverständigen, vertragswilligen und<br />

voneinander unabhängigen Vertragspersonen unter aktuellen<br />

Marktbedingungen erzielt werden kann. Die<br />

Marktwerte werden aus Börsenkursen oder anhand anerkannter<br />

Bewertungsmethoden abgeleitet. Im Strombereich<br />

betrug das nicht abgesicherte Risiko-Exposure<br />

zum 31. Dezember <strong>2010</strong> 9,6 Mio. Euro (Vorjahr 16,3 Mio.<br />

Euro). Dabei handelt es sich um den Marktwert der offenen<br />

Positionen aus dem Eigenhandel mit Strom und<br />

CO2-Zertifikaten.<br />

Als Teil des Risikomanagementsystems von Preisrisiken<br />

aus Stromderivaten setzt <strong>Mainova</strong> eine VaR-Analyse<br />

ein, bei der regelmäßig die Risikoposition gegenüber<br />

Änderungen der Strompreise gemessen wird. Unter<br />

Vorgabe eines Konfidenzniveaus und einer Halteperiode<br />

wird ein maximaler Verlust berechnet. Folgende Annahmen<br />

liegen der Ermittlung des VaR zugrunde:<br />

• Potenzielle Verluste resultieren aus Marktwertänderungen.<br />

• Die bei der VaR-Berechnung verwendete Volatilität<br />

wird nach statistischen Verfahren aus historischen<br />

Marktpreisen ermittelt.<br />

• Das Konfidenzniveau beträgt 99 % bei einer Halteperiode<br />

von fünf Tagen.<br />

Zunächst wird für die VaR-Ermittlung des Portfolios aus<br />

Stromderivaten des Konzerns deren aktueller Marktwert<br />

ermittelt. Im nächsten Schritt wird die Sensitivität des<br />

Portfolios gegenüber Änderungen der Strompreise bestimmt.<br />

Die Anwendung des Ansatzes liefert unter der<br />

Annahme eines 99 %igen Konfidenzniveaus bei einer<br />

Halteperiode von fünf Tagen den VaR des Konzerns.<br />

Das 99 %ige Konfidenzniveau und die Halteperiode von<br />

fünf Tagen implizieren, dass mit einer Wahrscheinlichkeit<br />

von 1 % der Portfolioverlust nach fünf Tagen größer<br />

sein wird als der Betrag des VaR. Die <strong>Mainova</strong> berechnet<br />

regelmäßig einen Gesamt-VaR für das Handelsportfolio,<br />

der sich aus den VaR’s für Strombeschaffung, Eigenerzeugung,<br />

virtuelles Kraftwerk, Kraftwerk Irsching<br />

und dem Eigenhandel für CO2 und Gas zusammensetzt.<br />

<strong>Mainova</strong> <strong>Geschäftsbericht</strong> <strong>2010</strong> 119