Geschäftsbericht 2010 - Mainova AG

Geschäftsbericht 2010 - Mainova AG

Geschäftsbericht 2010 - Mainova AG

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

Bericht des Aufsichtsrats Vorstand Magazin Lagebericht Konzernabschluss Ergänzende Informationen<br />

120 <strong>Mainova</strong> <strong>Geschäftsbericht</strong> <strong>2010</strong><br />

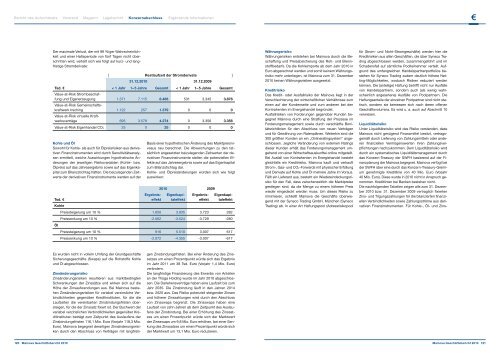

Der maximale Verlust, der mit 99 %iger Wahrscheinlichkeit<br />

und einer Halteperiode von fünf Tagen nicht überschritten<br />

wird, verteilt sich wie folgt auf kurz- und langfristige<br />

Stromderivate:<br />

[ Restlaufzeit der Stromderivate ]<br />

31.12.<strong>2010</strong> 31.12.2009<br />

Tsd. €<br />

Value-at-Risk Strombeschaf-<br />

< 1 Jahr 1– 5 Jahre Gesamt < 1 Jahr 1– 5 Jahre Gesamt<br />

fung und Eigenerzeugung<br />

Value-at-Risk Gemeinschafts-<br />

1.371 7.115 8.486 531 3.345 3.876<br />

kraftwerk Irsching<br />

Value-at-Risk virtuelle Kraft-<br />

1.122 257 1.379 0 0 0<br />

werksverträge 695 3.579 4.274 0 3.356 3.356<br />

Value-at-Risk Eigenhandel CO2 25 0 25 0 0 0<br />

Kohle und Öl<br />

Sowohl für Kohle- als auch für Ölpreisrisiken aus derivativen<br />

Finanzinstrumenten wird durch Sensitivitätsanalysen<br />

ermittelt, welche Auswirkungen hypothetische Änderungen<br />

der jeweiligen Risikovariablen (Kohle- bzw.<br />

Ölpreis) auf das Jahresergebnis sowie auf das Eigenkapital<br />

zum Bilanzstichtag hätten. Die beizulegenden Zeitwerte<br />

der derivativen Finanzinstrumente werden auf der<br />

Es wurden nicht in vollem Umfang der Grundgeschäfte<br />

Sicherungsgeschäfte (Swaps) auf die Rohstoffe Kohle<br />

und Öl abgeschlossen.<br />

Zinsänderungsrisiko<br />

Zinsänderungsrisiken resultieren aus marktbedingten<br />

Schwankungen der Zinssätze und wirken sich auf die<br />

Höhe der Zinsaufwendungen aus. Bei <strong>Mainova</strong> bestehen<br />

Zinsänderungsrisiken für variabel verzinsliche Verbindlichkeiten<br />

gegenüber Kreditinstituten, für die die<br />

Laufzeiten die vereinbarten Zinsbindungsfristen übersteigen,<br />

für die der Zinssatz fixiert ist. Der Buchwert der<br />

variabel verzinslichen Verbindlichkeiten gegenüber Kreditinstituten<br />

beträgt zum Zeitpunkt des Auslaufens der<br />

Zinsbindungsfristen 116,1 Mio. Euro (Vorjahr 118,3 Mio.<br />

Euro). <strong>Mainova</strong> begegnet derartigen Zinsänderungsrisiken<br />

durch den Abschluss von Verträgen mit langfristi-<br />

Basis einer hypothetischen Änderung des Marktpreisniveaus<br />

neu berechnet. Die Abweichungen zu den tatsächlich<br />

angesetzten beizulegenden Zeitwerten der derivativen<br />

Finanzinstrumente stellen die potenziellen Effekte<br />

auf das Jahresergebnis sowie auf das Eigenkapital<br />

zum Bilanzstichtag dar.<br />

Kohle- und Ölpreisänderungen würden sich wie folgt<br />

auswirken:<br />

<strong>2010</strong> 2009<br />

ErgebnisEigenkapiErgebnisEigenkapi- Tsd. €<br />

Kohle<br />

effekttaleffekteffekttaleffekt Preissteigerung um 10 % 1.650 3.935 3.723 282<br />

Preissenkung um 10 %<br />

Öl<br />

-2.062 -3.524 -3.729 -280<br />

Preissteigerung um 10 % 916 5.510 3.007 617<br />

Preissenkung um 10 % -2.072 -4.355 -3.007 -617<br />

gen Zinsbindungsfristen. Bei einer Änderung des Zinssatzes<br />

um einen Prozentpunkt würde sich das Ergebnis<br />

im Jahr 2011 um 38 Tsd. Euro (Vorjahr 1,4 Mio. Euro)<br />

verändern.<br />

Die langfristige Finanzierung des Erwerbs von Anteilen<br />

an der Thüga Holding wurde im Jahr <strong>2010</strong> abgeschlossen.<br />

Die Darlehensverträge haben eine Laufzeit bis zum<br />

Jahr 2035. Die Zinsbindung läuft in den Jahren 2014<br />

bzw. 2020 aus. Das Risiko potenziell steigender Zinsen<br />

und höherer Zinszahlungen wird durch den Abschluss<br />

von Zinsswaps begrenzt. Die Zinsswaps haben eine<br />

Laufzeit von zehn Jahren ab dem Zeitpunkt des Auslaufens<br />

der Zinsbindung. Bei einer Erhöhung des Zinssatzes<br />

um einen Prozentpunkt würde sich der Marktwert<br />

der Zinsswaps um 9,8 Mio. Euro erhöhen, bei einer Senkung<br />

des Zinssatzes um einen Prozentpunkt würde sich<br />

der Marktwert um 13,1 Mio. Euro reduzieren.<br />

Währungsrisiko<br />

Währungsrisiken entstehen bei <strong>Mainova</strong> durch die Beschaffung<br />

und Preisabsicherung des Roh- und Brennstoffbedarfs.<br />

Da die Kohleimporte ab dem Jahr <strong>2010</strong> in<br />

Euro abgerechnet werden und somit keinem Währungsrisiko<br />

mehr unterliegen, ist <strong>Mainova</strong> zum 31. Dezember<br />

<strong>2010</strong> keinen Währungsrisiken ausgesetzt.<br />

Kreditrisiko<br />

Das Kredit- oder Ausfallrisiko der <strong>Mainova</strong> liegt in der<br />

Verschlechterung der wirtschaftlichen Verhältnisse zum<br />

einen auf der Kundenseite und zum anderen bei den<br />

Kontrahenten im Energiehandel begründet.<br />

Ausfallrisiken von Forderungen gegenüber Kunden begegnet<br />

<strong>Mainova</strong> durch eine Straffung der Prozesse im<br />

Forderungsmanagement sowie durch verschärfte Bonitätsrichtlinien<br />

für den Abschluss von neuen Verträgen<br />

und für Gewährung von Ratenplänen. Weiterhin sind die<br />

300 größten Kunden an ein „Onlineratingsystem“ angeschlossen.<br />

Jegliche Veränderung von externen Ratings<br />

dieser Kunden erhält das Forderungsmanagement umgehend<br />

von einer Wirtschaftsauskunftei online mitgeteilt.<br />

Bei Ausfall von Kontrahenten im Energiehandel besteht<br />

gleichfalls ein Kreditrisiko. <strong>Mainova</strong> kauft und verkauft<br />

Strom-, Gas- und CO2-Forwards mit physischer Erfüllung<br />

und Derivate auf Kohle und Öl mehrere Jahre im Voraus.<br />

Fällt ein Lieferant aus, besteht ein Wiedereindeckungsrisiko<br />

für den Fall, dass zwischenzeitlich die Marktpreise<br />

gestiegen sind, da die Menge zu einem höheren Preis<br />

wieder eingedeckt werden muss. Um dieses Risiko zu<br />

minimieren, schließt <strong>Mainova</strong> die Geschäfte überwiegend<br />

mit der Syneco Trading GmbH, München (Syneco<br />

Trading) ab. In einer Art Haftungspool (Adressrisikopool<br />

für Strom- und Nicht-Stromgeschäfte) werden hier die<br />

Kreditrisiken aus allen Geschäften, die über Syneco Trading<br />

abgeschlossen werden, zusammengeführt und im<br />

Schadensfall auf sämtliche Poolteilnehmer verteilt. Aufgrund<br />

des umfangreichen Handelspartnerportfolios bestehen<br />

für Syneco Trading zudem deutlich höhere Netting-Möglichkeiten,<br />

wodurch Risiken reduziert werden<br />

können. Die (anteilige) Haftung betrifft nicht nur Ausfälle<br />

von Handelspartnern, sondern auch (als wenig wahrscheinlich<br />

angesehene) Ausfälle von Poolpartnern. Die<br />

Haftungsanteile der einzelnen Poolpartner sind nicht statisch,<br />

sondern sie bemessen sich nach deren offenen<br />

Geschäftsvolumina. Es wird u. a. auch auf Abschnitt 10<br />

verwiesen.<br />

Liquiditätsrisiko<br />

Unter Liquiditätsrisiko wird das Risiko verstanden, dass<br />

<strong>Mainova</strong> nicht genügend Finanzmittel besitzt, vertragsgemäß<br />

durch Lieferung von Zahlungsmitteln oder anderen<br />

finanziellen Vermögenswerten ihren Zahlungsverpflichtungen<br />

nachzukommen. Dem Liquiditätsrisiko wird<br />

durch ein systematisches Liquiditätsmanagement durch<br />

das Konzern-Treasury der SWFH basierend auf der Finanzplanung<br />

der <strong>Mainova</strong> begegnet. <strong>Mainova</strong> verfügt bei<br />

der SWFH über eine durch das Konzern-Treasury-Gremium<br />

genehmigte Kreditlinie von 40 Mio. Euro (Vorjahr<br />

40 Mio. Euro). Diese wurde in <strong>2010</strong> nicht in Anspruch genommen.<br />

Kreditlinien bei Banken bestehen nicht.<br />

Die nachfolgenden Tabellen zeigen alle zum 31. Dezember<br />

<strong>2010</strong> bzw. 31. Dezember 2009 vertraglich fixierten<br />

Zins- und Tilgungszahlungen für die bilanzierten finanziellen<br />

Verbindlichkeiten sowie Zahlungsströme aus derivativen<br />

Finanzinstrumenten. Für Kohle-, Öl- und Zins-<br />

<strong>Mainova</strong> <strong>Geschäftsbericht</strong> <strong>2010</strong> 121