Das Schweizer Private Banking der Zukunft

Das-Schweizer-Private-Banking-der-Zukunft

Das-Schweizer-Private-Banking-der-Zukunft

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

___________________________________________ Masterarbeit – <strong>Das</strong> <strong>Schweizer</strong> <strong>Private</strong> <strong>Banking</strong> <strong>der</strong> <strong>Zukunft</strong><br />

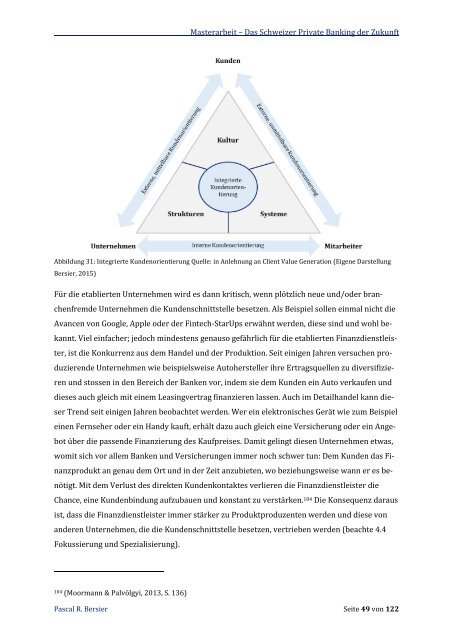

Abbildung 31: Integrierte Kundenorientierung Quelle: in Anlehnung an Client Value Generation (Eigene Darstellung<br />

Bersier, 2015)<br />

Für die etablierten Unternehmen wird es dann kritisch, wenn plötzlich neue und/o<strong>der</strong> branchenfremde<br />

Unternehmen die Kundenschnittstelle besetzen. Als Beispiel sollen einmal nicht die<br />

Avancen von Google, Apple o<strong>der</strong> <strong>der</strong> Fintech-StarUps erwähnt werden, diese sind und wohl bekannt.<br />

Viel einfacher; jedoch mindestens genauso gefährlich für die etablierten Finanzdienstleister,<br />

ist die Konkurrenz aus dem Handel und <strong>der</strong> Produktion. Seit einigen Jahren versuchen produzierende<br />

Unternehmen wie beispielsweise Autohersteller ihre Ertragsquellen zu diversifizieren<br />

und stossen in den Bereich <strong>der</strong> Banken vor, indem sie dem Kunden ein Auto verkaufen und<br />

dieses auch gleich mit einem Leasingvertrag finanzieren lassen. Auch im Detailhandel kann dieser<br />

Trend seit einigen Jahren beobachtet werden. Wer ein elektronisches Gerät wie zum Beispiel<br />

einen Fernseher o<strong>der</strong> ein Handy kauft, erhält dazu auch gleich eine Versicherung o<strong>der</strong> ein Angebot<br />

über die passende Finanzierung des Kaufpreises. Damit gelingt diesen Unternehmen etwas,<br />

womit sich vor allem Banken und Versicherungen immer noch schwer tun: Dem Kunden das Finanzprodukt<br />

an genau dem Ort und in <strong>der</strong> Zeit anzubieten, wo beziehungsweise wann er es benötigt.<br />

Mit dem Verlust des direkten Kundenkontaktes verlieren die Finanzdienstleister die<br />

Chance, eine Kundenbindung aufzubauen und konstant zu verstärken. 104 Die Konsequenz daraus<br />

ist, dass die Finanzdienstleister immer stärker zu Produktproduzenten werden und diese von<br />

an<strong>der</strong>en Unternehmen, die die Kundenschnittstelle besetzen, vertrieben werden (beachte 4.4<br />

Fokussierung und Spezialisierung).<br />

104 (Moormann & Palvölgyi, 2013, S. 136)<br />

Pascal R. Bersier Seite 49 von 122