- Page 1 and 2:

5/54Zeszyty NaukoweSzko³y G³ówne

- Page 3 and 4:

RADA PROGRAMOWABogdan Klepacki (SGG

- Page 5 and 6:

Rizovová Beáta, Gašparíkov Vero

- Page 7 and 8:

Według średniego wariantu szacunk

- Page 9 and 10:

Kluczowa dla zrozumienia możliwoś

- Page 11 and 12:

Deklaracji w zakresie praw politycz

- Page 13 and 14:

ezpieczeństwa żywnościowego powi

- Page 15 and 16: zbóż drastyczne wzrosły z dużym

- Page 17 and 18: 11. Międzynarodowy Pakt Praw Gospo

- Page 19 and 20: Figure 1. Structure of sales area s

- Page 21 and 22: Figure 3. Structure of retail sales

- Page 23 and 24: etail sector is also particularly i

- Page 25 and 26: • modernity - the introduction of

- Page 27 and 28: time, place and form. Trade respons

- Page 29 and 30: The retailer must sometimes very qu

- Page 31 and 32: equipped with a pretty clear sign t

- Page 33 and 34: them. Also, very often the wrong wa

- Page 35 and 36: liquidated. Currently, fruit and ve

- Page 37 and 38: 5 (54) 2011Jarosław GołębiewskiZ

- Page 39 and 40: nowe formy zawierania transakcji, o

- Page 41 and 42: koszty połączeń internetowych or

- Page 43 and 44: on ewoluować z poziomu taktycznego

- Page 45 and 46: Rysunek 1. Model 3iUczciwość mark

- Page 47 and 48: produkcji, system informacyjny, sys

- Page 49 and 50: hiperkonkurencja, problemy środowi

- Page 51 and 52: 5 (54) 2011Ing. Katarína Kleinová

- Page 53 and 54: Why is it important to have a good

- Page 55 and 56: oles in international relations, tr

- Page 57 and 58: Scheme 2 Do you think that the inha

- Page 59 and 60: REFERENCES[1] GfK USA. 2011. The An

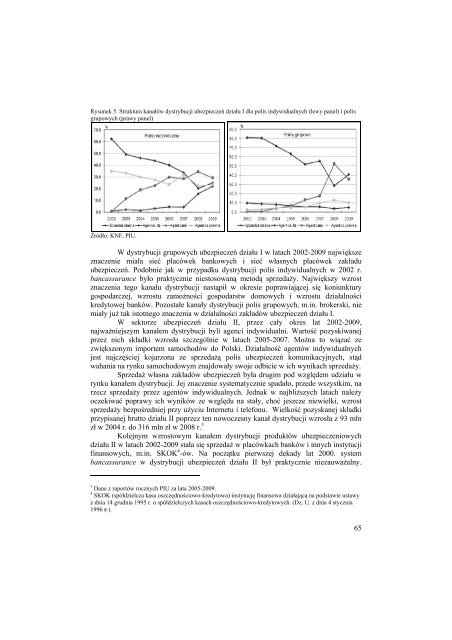

- Page 61 and 62: potrzeba przetrwanie skutków globa

- Page 63 and 64: Rysunek 2. Liczba zakładów ubezpi

- Page 65: Wzrastający udział w rynku stanow

- Page 69 and 70: Portugalii, czy Włoch, gdzie udzia

- Page 71 and 72: companies from the Polish Financial

- Page 73 and 74: The increase in advertising expendi

- Page 75 and 76: memo ability ads an advertisement b

- Page 77 and 78: the sales can be find out from the

- Page 79 and 80: 5 (54) 2011Ľubica Kubicová, Zdenk

- Page 81 and 82: Graph 1: Consumption of Milk and Da

- Page 83 and 84: Graph 3: Consumption of Yoghurt per

- Page 85 and 86: On the basis of the income elastici

- Page 87 and 88: Producers of Activia Sweet Strawber

- Page 89 and 90: ConclusionWhen the new product come

- Page 91 and 92: them in the best possible way with

- Page 93 and 94: "The integration of business practi

- Page 95 and 96: DJSI indexes belong to the world's

- Page 97 and 98: space for staff training in this ar

- Page 99 and 100: Policy to the community:11. Does yo

- Page 101 and 102: SummarySocial responsibility and et

- Page 103 and 104: prowadzi do zwiększenia bieżącej

- Page 105 and 106: ozwijające się wskazują na wyst

- Page 107 and 108: wykorzystanych w dalszej części o

- Page 109 and 110: Tabl. 1. Wyniki oszacowania paramet

- Page 111 and 112: 8 16,4 83,6 24,1 75,910 22,1 77,9 2

- Page 113 and 114: Z kolei, uwzględniając współczy

- Page 115 and 116: Literatura1. Diamond P.: National d

- Page 117 and 118:

- przemysł spożywczy,- handel i d

- Page 119 and 120:

żywnościowego nie należy bowiem

- Page 121 and 122:

wpływ na swoje towary. Rolnik musi

- Page 123 and 124:

produktów i usług do konsumentów

- Page 125 and 126:

Specyfika marketingu w agrobiznesie

- Page 127 and 128:

maksymalizację zysku, na pragnieni

- Page 129 and 130:

dóbr i usług wybranym klientom w

- Page 131 and 132:

14. Pilarczyk B., Nestorowicz R., M

- Page 133 and 134:

Fibres from sunflower stems are use

- Page 135 and 136:

the incoming world economic crisis,

- Page 137 and 138:

Tab 4 Break-event points of sunflow

- Page 139 and 140:

5 (54) 2011Beáta Rizovová, Veroni

- Page 141 and 142:

CostsImportance ofmedia withincommu

- Page 143 and 144:

4 TABLE 3. TOP 10 ADVERTISERS AND T

- Page 145 and 146:

Own surveyFor processing the proble

- Page 147 and 148:

Following chart 3 give a review of

- Page 149 and 150:

Information about authorsIng. Veron

- Page 151 and 152:

27 also agreed to further cut direc

- Page 153 and 154:

In new EU budget perspective for th

- Page 155 and 156:

Table 2 shows agrarian commodities

- Page 157 and 158:

Contact AddressIng. Patrik Rovný,

- Page 159 and 160:

welcomed by agrarian producers with

- Page 161 and 162:

they receive until December and in

- Page 163 and 164:

Table 1 Structure of agricultural e

- Page 165 and 166:

the year 2004 the change in the lev

- Page 167 and 168:

3 Total liquidity (L3)Analysis of l

- Page 169 and 170:

make effort for its development and

- Page 171 and 172:

5 (54) 2011Dušan ŠimoForeign trad

- Page 173 and 174:

the sales network of food chains an

- Page 175 and 176:

Table 3 shows the significantly inc

- Page 177 and 178:

5 (54) 2011Dariusz StrzębickiSelli

- Page 179 and 180:

• monetary value of agricultural

- Page 181 and 182:

Figure 2. The website of the citrus

- Page 183 and 184:

service, to reduce promotional cost

- Page 185 and 186:

• USDA Never Ever Three - means t

- Page 187 and 188:

quality. The products offered on th

- Page 189 and 190:

Many of these electronic commerce B

- Page 191 and 192:

commodities the market also offers

- Page 193 and 194:

• thanks to the electronic market

- Page 195 and 196:

delivery points. The warehouses are

- Page 197 and 198:

10. Stone J.: Local farmers sell pr

- Page 199 and 200:

- Means to finance the start of com

- Page 201 and 202:

of investment in EUR is 132 776 and

- Page 203 and 204:

Table no. 3 Overview of suitable fi

- Page 205 and 206:

Slovakia lags behind not only the c

- Page 207 and 208:

The main sources of information in

- Page 209 and 210:

5 (54) 2011Marián TóthImpact of C

- Page 211 and 212:

ResultsTaking into account the comp

- Page 213 and 214:

possible and the importance of subs

- Page 215 and 216:

Figure 3Profit/hectare of agricultu