Auditoría - Revista Actualidad Empresarial

Auditoría - Revista Actualidad Empresarial

Auditoría - Revista Actualidad Empresarial

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

CAP. I<br />

CAP. II<br />

CAP. III<br />

CAP. IV<br />

CAP. V<br />

32<br />

CASO N.° 4<br />

TODO SOBRE EXISTENCIAS<br />

dad de producción no se incrementará como consecuencia de un nivel bajo<br />

de producción, ni por la existencia de capacidad ociosa. Los costos indirectos<br />

fijos que por este tratamiento no son absorbidos por los costos de los<br />

productos fabricados, serán reconocidos como gastos del período en que<br />

han sido incurridos.<br />

En consecuencia, si la empresa fabricante de calzados antes mencionada,<br />

aplica el criterio de la NIC 2, debería asignar a cada producto fabricado la<br />

cantidad de S/. 10.00, porque corresponde a la producción normal; y en el<br />

año de la disminución a 10 000 pares se asignaría S/. 100 000 (10 000 x<br />

10) al costo de los productos fabricados, debiendo la diferencia de los de<br />

costos fijos no absorbidos por la producción (S/. 90 000) registrarse como<br />

gastos del período y presentarse en el costo de los productos vendidos.<br />

Producción mayor a lo normal:<br />

En caso que la producción sea normalmente alta, si se mantiene el criterio,<br />

la distribución y el costo indirecto fijo entre las unidades producidas de<br />

manera que no se valoren las existencias por encima del costo.<br />

Asignación del Costo Fijo<br />

«Industria Textil Campeones» confecciona y vende buzos juveniles. Su producción<br />

normal es 8 000 unidades mensuales; en tanto que su costo de producción<br />

fijo es S/.17 000 por mes.<br />

En el mes de diciembre último, la producción de polos fue 6 000 unidades las cuales se<br />

encuentran en el almacén disponibles para la venta por un costo total de S/.100 200.<br />

La empresa industrial por práctica contable –basado en el criterio tributario– el íntegro<br />

del costo de producción fijo lo aplicó a los buzos producidos en diciembre, empleando<br />

la Cuenta 21- Productos Terminados.<br />

El resultado del ejercicio económico, antes de regularización del costo y deducciones<br />

de Ley es de S/. 100 000 y no existen diferencias permanentes.<br />

¿ Cúal es el efecto en los resultados del costo de producción fijo no absorbido por la<br />

producción normal?<br />

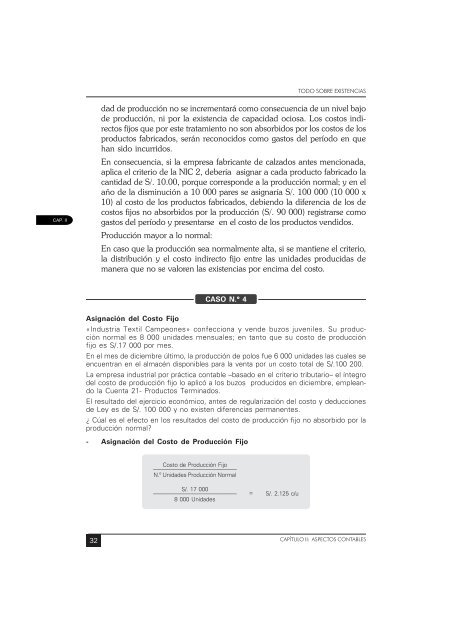

- Asignación del Costo de Producción Fijo<br />

Costo de Producción Fijo<br />

––––––––––––––––––––––––––––––<br />

N.º Unidades Producción Normal<br />

S/. 17 000<br />

––––––––––––––––––––––––––––––<br />

8 000 Unidades<br />

= S/. 2.125 c/u<br />

CAPÍTULO II: ASPECTOS CONTABLES