Auditoría - Revista Actualidad Empresarial

Auditoría - Revista Actualidad Empresarial

Auditoría - Revista Actualidad Empresarial

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

C.P.C. CARLOS VALDIVIA LOAYZA / C.P.C. ALEJANDRO FERRER QUEA<br />

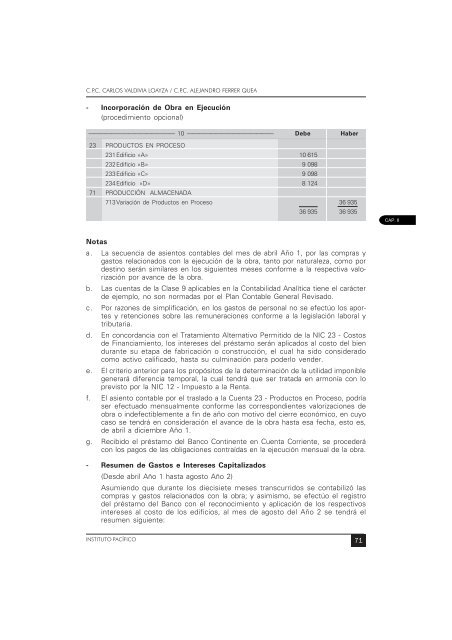

- Incorporación de Obra en Ejecución<br />

(procedimiento opcional)<br />

——————————————— 10 ——————————————— Debe Haber<br />

23 PRODUCTOS EN PROCESO<br />

231Edificio «A» 10 615<br />

232Edificio «B» 9 098<br />

233Edificio «C» 9 098<br />

234Edificio «D» 8 124<br />

71 PRODUCCIÓN ALMACENADA<br />

713Variación de Productos en Proceso 36 935<br />

36 935 36 935<br />

Notas<br />

a. La secuencia de asientos contables del mes de abril Año 1, por las compras y<br />

gastos relacionados con la ejecución de la obra, tanto por naturaleza, como por<br />

destino serán similares en los siguientes meses conforme a la respectiva valorización<br />

por avance de la obra.<br />

b. Las cuentas de la Clase 9 aplicables en la Contabilidad Analítica tiene el carácter<br />

de ejemplo, no son normadas por el Plan Contable General Revisado.<br />

c. Por razones de simplificación, en los gastos de personal no se efectúo los aportes<br />

y retenciones sobre las remuneraciones conforme a la legislación laboral y<br />

tributaria.<br />

d. En concordancia con el Tratamiento Alternativo Permitido de la NIC 23 - Costos<br />

de Financiamiento, los intereses del préstamo serán aplicados al costo del bien<br />

durante su etapa de fabricación o construcción, el cual ha sido considerado<br />

como activo calificado, hasta su culminación para poderlo vender.<br />

e. El criterio anterior para los propósitos de la determinación de la utilidad imponible<br />

generará diferencia temporal, la cual tendrá que ser tratada en armonía con lo<br />

previsto por la NIC 12 - Impuesto a la Renta.<br />

f. El asiento contable por el traslado a la Cuenta 23 - Productos en Proceso, podría<br />

ser efectuado mensualmente conforme las correspondientes valorizaciones de<br />

obra o indefectiblemente a fin de año con motivo del cierre económico, en cuyo<br />

caso se tendrá en consideración el avance de la obra hasta esa fecha, esto es,<br />

de abril a diciembre Año 1.<br />

g. Recibido el préstamo del Banco Continente en Cuenta Corriente, se procederá<br />

con los pagos de las obligaciones contraídas en la ejecución mensual de la obra.<br />

- Resumen de Gastos e Intereses Capitalizados<br />

(Desde abril Año 1 hasta agosto Año 2)<br />

Asumiendo que durante los diecisiete meses transcurridos se contabilizó las<br />

compras y gastos relacionados con la obra; y asimismo, se efectúo el registro<br />

del préstamo del Banco con el reconocimiento y aplicación de los respectivos<br />

intereses al costo de los edificios, al mes de agosto del Año 2 se tendrá el<br />

resumen siguiente:<br />

INSTITUTO PACÍFICO 71<br />

CAP. I<br />

CAP. II<br />

CAP. III<br />

CAP. IV<br />

CAP. V