Auditoría - Revista Actualidad Empresarial

Auditoría - Revista Actualidad Empresarial

Auditoría - Revista Actualidad Empresarial

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

C.P.C. CARLOS VALDIVIA LOAYZA / C.P.C. ALEJANDRO FERRER QUEA<br />

• Los gastos indirectos generalmente se aplican a las órdenes de trabajo<br />

específicas en proporción, ya sea a la mano de obra directa o materia<br />

prima directa o ambos.<br />

Para que un sistema de costos por órdenes de trabajo sea eficiente,<br />

éstas deberían registrar las órdenes separada y debidamente numeradas,<br />

con la finalidad que el consumo de materiales, mano de obra y<br />

gastos de fabricación puedan ser asignados cuando se le relacionen.<br />

CASO N.° 6<br />

Costos por Orden de Trabajo<br />

La compañía «El Pingüino S.A.C.» es una empresa metalmecánica dedicada a producir<br />

bienes para empresas mineras de acuerdo a los requerimientos del cliente, por<br />

lo que llevan un sistema de costos por órdenes de trabajo. Con fecha 19 de octubre<br />

del 20X6, la compañía «Santa Lucía» le hizo un pedido al «Pingüino S.A.C.» que le<br />

construyera cuatro (4) carritos mineros con características especiales, por un precio<br />

total de 30 000 Nuevos Soles. La compañía «Santa Lucía» solicita que se entreguen<br />

los carritos terminados el 15 de noviembre del 20X6.<br />

Para llevar a cabo esta orden de trabajo, la compañía «El Pingüino» le asigna la orden<br />

de trabajo número 18.<br />

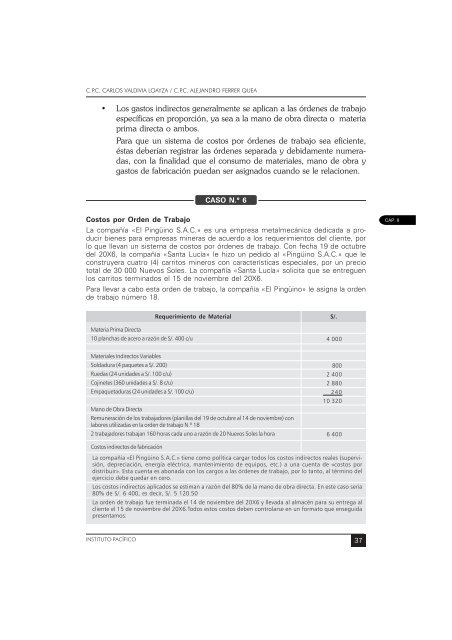

Materia Prima Directa<br />

10 planchas de acero a razón de S/. 400 c/u<br />

Materiales Indirectos Variables<br />

Soldadura (4 paquetes a S/. 200)<br />

Ruedas (24 unidades a S/. 100 c/u)<br />

Cojinetes (360 unidades a S/. 8 c/u)<br />

Empaquetaduras (24 unidades a S/. 100 c/u)<br />

Requerimiento de Material S/.<br />

Mano de Obra Directa<br />

Remuneración de los trabajadores (planillas del 19 de octubre al 14 de noviembre) con<br />

labores utilizadas en la orden de trabajo N.º 18<br />

2 trabajadores trabajan 160 horas cada uno a razón de 20 Nuevos Soles la hora<br />

4 000<br />

800<br />

2 400<br />

2 880<br />

240<br />

10 320<br />

6 400<br />

Costos indirectos de fabricación<br />

La compañía «El Pingüino S.A.C.» tiene como política cargar todos los costos indirectos reales (supervisión,<br />

depreciación, energía eléctrica, mantenimiento de equipos, etc.) a una cuenta de «costos por<br />

distribuir». Esta cuenta es abonada con los cargos a las órdenes de trabajo, por lo tanto, al término del<br />

ejercicio debe quedar en cero.<br />

Los costos indirectos aplicados se estiman a razón del 80% de la mano de obra directa. En este caso sería<br />

80% de S/. 6 400, es decir, S/. 5 120.50<br />

La orden de trabajo fue terminada el 14 de noviembre del 20X6 y llevada al almacén para su entrega al<br />

cliente el 15 de noviembre del 20X6.Todos estos costos deben controlarse en un formato que enseguida<br />

presentamos:<br />

INSTITUTO PACÍFICO 37<br />

CAP. I<br />

CAP. II<br />

CAP. III<br />

CAP. IV<br />

CAP. V