Auditoría - Revista Actualidad Empresarial

Auditoría - Revista Actualidad Empresarial

Auditoría - Revista Actualidad Empresarial

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

C.P.C. CARLOS VALDIVIA LOAYZA / C.P.C. ALEJANDRO FERRER QUEA<br />

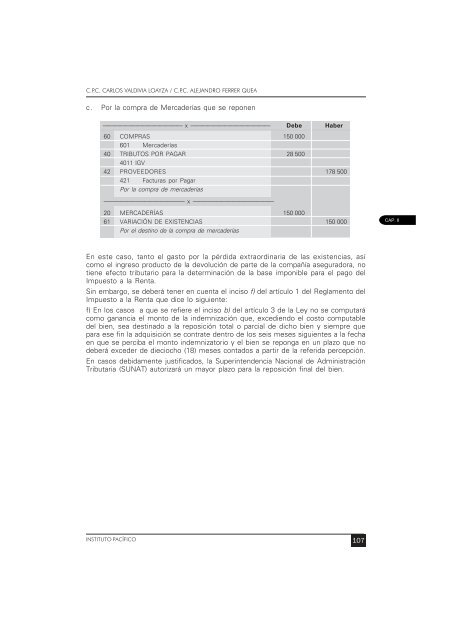

c. Por la compra de Mercaderías que se reponen<br />

—————————————— x —————————————— Debe Haber<br />

60 COMPRAS 150 000<br />

601 Mercaderías<br />

40 TRIBUTOS POR PAGAR 28 500<br />

4011 IGV<br />

42 PROVEEDORES 178 500<br />

421 Facturas por Pagar<br />

Por la compra de mercaderías<br />

—————————————— x ——————————————<br />

20 MERCADERÍAS 150 000<br />

61 VARIACIÓN DE EXISTENCIAS 150 000<br />

Por el destino de la compra de mercaderías<br />

En este caso, tanto el gasto por la pérdida extraordinaria de las existencias, así<br />

como el ingreso producto de la devolución de parte de la compañía aseguradora, no<br />

tiene efecto tributario para la determinación de la base imponible para el pago del<br />

Impuesto a la Renta.<br />

Sin embargo, se deberá tener en cuenta el inciso f) del artículo 1 del Reglamento del<br />

Impuesto a la Renta que dice lo siguiente:<br />

f) En los casos a que se refiere el inciso b) del artículo 3 de la Ley no se computará<br />

como ganancia el monto de la indemnización que, excediendo el costo computable<br />

del bien, sea destinado a la reposición total o parcial de dicho bien y siempre que<br />

para ese fin la adquisición se contrate dentro de los seis meses siguientes a la fecha<br />

en que se perciba el monto indemnizatorio y el bien se reponga en un plazo que no<br />

deberá exceder de dieciocho (18) meses contados a partir de la referida percepción.<br />

En casos debidamente justificados, la Superintendencia Nacional de Administración<br />

Tributaria (SUNAT) autorizará un mayor plazo para la reposición final del bien.<br />

INSTITUTO PACÍFICO 107<br />

CAP. I<br />

CAP. II<br />

CAP. III<br />

CAP. IV<br />

CAP. V